Contenido

APR y EAR

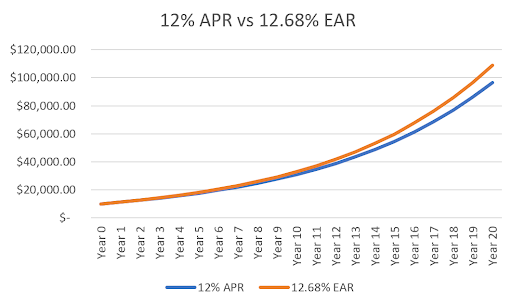

Si bien la TAE es una estimación más precisa del coste total de un préstamo que el tipo de interés nominal, está limitada porque solo considera un tipo de interés simple. Si los intereses se componen en un marco de tiempo menor que el anual (como mensual o semestral), el interés real pagado será más alto que el APR anunciado. El factoring en el interés compuesto que ocurre dentro de un año te da un EAR de préstamo, o Tasa Anual Efectiva (a veces también llamada APY, o Rendimiento Porcentual Anual).

Si bien la TAE es una estimación más precisa del coste total de un préstamo que el tipo de interés nominal, está limitada porque solo considera un tipo de interés simple. Si los intereses se componen en un marco de tiempo menor que el anual (como mensual o semestral), el interés real pagado será más alto que el APR anunciado. El factoring en el interés compuesto que ocurre dentro de un año te da un EAR de préstamo, o Tasa Anual Efectiva (a veces también llamada APY, o Rendimiento Porcentual Anual).

Subscríbete al Canal de YouTube de Estrategas de Finanzas

Cómo pueden sacar ventaja las empresas de tarjetas de crédito

Como una regla general útil, la mayoría de las compañías de tarjetas de crédito usan una APR compuesta mensualmente, mientras que la mayoría de las hipotecas usan una APR que se calcula anualmente y, por lo tanto, es la misma que EAR. Si estás cargando deuda de tarjeta de crédito, ¡tu APR ya es alta para empezar, pero tu EAR es incluso mayor que la APR indicada, además de que se te pueden cobrar tarifas adicionales por pagos atrasados! A continuación, te indicamos cómo recordar la tasa de interés, la TAE y el EAR:

- La tasa de interés es el interés sobre el principal prestado que no tiene en cuenta las tarifas adicionales, y generalmente se declara anualmente.

- La tasa de porcentaje anual (APR) es el interés más las tarifas adicionales, que se indican como un porcentaje. Esto se indica anualmente y, por lo tanto, no tiene en cuenta las tasas compuestas en marcos de tiempo más pequeños (como mensual).

- La Tasa Anual Efectiva (EAR, por sus siglas en inglés) factores en las tarifas adicionales y si la tasa se compone en un marco de tiempo más pequeño. Se necesita una APR para calcular el EAR.

El interés compuesto mensualmente en lugar de anualmente y otras maniobras como estas para esclavizar aún más a los que están en deuda de tarjetas de crédito es la razón por la que las compañías de tarjetas de crédito y otros prestamistas de consumo tienen una mala reputación. Ahora que ya conoces la diferencia entre la tasa de interés nominal, la tasa de porcentaje anual y la tasa anual efectiva, considera compartir esta información con un amigo para que te ayude con su situación financiera.

Escuchalo de los Profesionales

Los estrategas de finanzas te conectan con asesores financieros de primer nivel en el país. Habla con un asesor financiero en Norwalk, CT o mira a través de nuestra página de asesores financieros para conectar con uno de los más cercanos a ti.

APR a EAR: ¿Cuál es la diferencia? FAQs

¿Qué es la tasa de porcentaje anual?

La tasa de porcentaje anual es una tasa que se cobra por año sobre una cantidad de dinero que se presta como préstamo o invertido, lo que tiene en cuenta las comisiones asociadas además de la tasa de interés.

¿Qué es la tasa anual efectiva?

La tasa anual efectiva es la tasa de interés de un préstamo que tiene en cuenta las tarifas asociadas, así como el interés compuesto que ocurre en un marco de tiempo más pequeño que un año.

¿Cuál es la diferencia entre APR y EAR?

La TAE tiene en cuenta las tarifas asociadas, pero no tiene en cuenta el interés compuesto en un marco de tiempo más pequeño que un año, mientras que EAR representa tanto las tarifas asociadas como los intereses compuestos en un marco de tiempo más pequeño que anualmente.

¿Cuál es otro nombre para EAR?

Otro nombre de EAR es APY.

¿De qué manera una tarjeta de crédito usa la APR de manera diferente a una hipoteca emitida por un banco?

La mayoría de las compañías de tarjetas de crédito utilizan una TAE compuesta mensualmente, mientras que la mayoría de las hipotecas utilizan una TAE que se calcula sobre una base anual y, por lo tanto, es la misma que la EAR.