Contenido

Costos fijos: definición

Los costos fijos son costos que se mantienen constantes en total dentro de un rango relevante de volumen o actividad. Aquí, el concepto de la gama relevante es crítico; se refiere a la gama de actividad en la que la empresa espera operar.

Alternativamente, un costo fijo es un costo que no varía y, de esta manera, se mantiene constante durante un período determinado. También se mantiene en un rango de actividad específico a pesar de las fluctuaciones en el volumen de producción.

Ejemplos de Costos Fijos

Algunos ejemplos de costos fijos incluyen:

- Depreciación

- rdenes

- Seguros

- Publicidad

- Salario del superintendente de planta

Costos fijos: Explicación

Los costos fijos (o costos constantes) son costos que no se ven afectados por un aumento o disminución de la producción. Es decir, los costos fijos se mantienen constantes durante un periodo determinado a pesar de los cambios en el volumen de producción.

A efectos prácticos, esta definición de coste fijo puede cambiarse ligeramente.

Un costo fijo cambiará con el tiempo debido a factores de la situación que no se ven afectados por la actividad de una empresa (por ejemplo, el alquiler o los impuestos pueden cambiar). Como tal, un costo se fija solo dentro de un período de tiempo limitado.

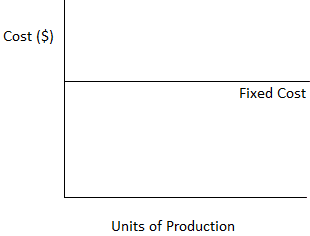

De ahí que la referencia a un periodo de tiempo sea fundamental para el concepto de costes fijos. Implica que, a la larga, todos los costos tienden a ser variables. El siguiente diagrama ilustra el concepto de costos fijos.

Los costos fijos totales se muestran mediante una línea recta trazada paralelamente al eje x porque los costos fijos no responden a los cambios de volumen o de actividad.

Características de los Costos Fijos

- Un coste fijo se mantiene constante durante un periodo determinado

- El costo fijo por unidad es inversamente proporcional a la producción (es decir, disminuye a medida que aumenta la producción, mientras que aumenta a medida que disminuye la producción)

- Su asignación a departamentos o centros de costos generalmente se hace por decisiones de gestión que suelen adoptar varios métodos de reparto de costos

- El personal de alta dirección (en lugar de los supervisores departamentales) se encarga de controlar los costos fijos

- Los costos fijos no son fijos a largo plazo

Preguntas frecuentes

¿Qué son los costos fijos?

Son los costos que no se ven afectados por un aumento o disminución de la producción. Es decir, los costos fijos se mantienen constantes durante un periodo determinado a pesar de los cambios en el volumen de producción.

¿Cuáles son los ejemplos de los costos fijos?

La depreciación, el alquiler, los seguros, la publicidad y el salario del superintendente de planta son ejemplos de costos fijos.

¿Cuáles son las características de los costos fijos?

Un coste fijo se mantiene constante durante un periodo determinado. El costo fijo por unidad es inversamente proporcional a la producción (es decir, disminuye a medida que aumenta la producción, mientras que aumenta a medida que disminuye la producción). Su asignación a departamentos o centros de costos generalmente se hace por decisiones de gestión que suelen adoptar varios métodos de reparto de costos. El personal de alta dirección (en lugar de los supervisores departamentales) se encarga de controlar los costos fijos. Los costos fijos no son fijos a largo plazo

¿Cuál es la diferencia entre el costo fijo y el costo total?

Los costos fijos son independientes del número de bienes o servicios producidos; los costos variables y totales dependen del número de bienes o servicios producidos.

¿Cómo se calcula el coste fijo total?

Para determinar tus costos fijos totales, resta la suma de tus costos variables por cada unidad que hayas producido de tu costo total de producción.