El interés es el pago por el uso del dinero durante un periodo de tiempo determinado. El interés se puede calcular sobre una base simple o compuesta. La distinción entre los dos es importante porque afecta a la cantidad de intereses ganados o incurridos.

Contenido

Interés simple

El interés simple significa que el pago de intereses se computa solo sobre el monto del principal por uno o más períodos. Es decir, si el principal original del billete no se modifica, el pago de intereses seguirá siendo el mismo para cada periodo.

Fórmula para el interés simple

En esta fórmula, las variables se definen de la siguiente manera:

- I Interés simple en dólares

- P Importe principal

- i Tipo de interés

- n Número de períodos

Ejemplo

Por ejemplo, si inviertes 10.000$ a interés del 12% durante 3 años, tu ingreso de intereses anual será de 1.200$ (10.000$ x 0,12). El interés total ganado durante los 3 años sería de $3,600, y eventualmente recibirías $13,600 ($10,000 + $3,600).

En concreto:

I Pin

10.000 x 0,12 3

3.600

Interés compuesto

El interés compuesto significa que el interés se calcula sobre el principal de la nota más cualquier interés que se haya acumulado hasta la fecha.

En otras palabras, cuando se aplica el interés compuesto, el interés devengado de ese periodo se suma a la cantidad sobre la que se va a calcular el interés futuro.

Por lo tanto, a través de la capitalización, el interés se gana o incurre no solo en el principal sino también en el interés que queda en el depósito.

Ejemplo

Para demostrar el concepto de interés compuesto, supongamos que el interés en el ejemplo anterior ahora se compone anualmente en lugar de sobre una base simple.

Como muestra el siguiente cuadro, en este caso, el ingreso total de intereses será de 4.049,28 dólares en lugar de los 3.600 dólares calculados para el caso de los intereses simples.

Durante el año 1, los ingresos por intereses son de $1,200 (o el 12%) de $10,000. Debido a que el interés se compone, se agrega al principal para determinar la cantidad acumulada de $11,200 al final del año.

El interés en el año 2 es, por lo tanto, de $1,344.00 (o 12%) de $11,200, y la cantidad acumulada al final del año 2 ahora es de $12,544.00. El interés y el monto acumulado al final del año 3 se calculan de la misma manera.

Fórmulas para la cantidad del compuesto y el interés del compuesto

Las fórmulas usadas para calcular la cantidad del compuesto y el interés del compuesto se muestran a continuación.

Fórmula de la cantidad de compuesto

Las variables de esta fórmula se definen de la siguiente manera:

- A Cantidad del compuesto

- P Interés principal

- n Número de períodos

Fórmula de interés compuesto

Interés compuesto Importe compuesto – Importe principal

Ejemplo

TD Bank ha emitido un préstamo de $2.000 a un único propietario por un periodo de 5 años a una tasa de interés del 7%. El interés se agrava anualmente.

Requerido: Calcular la cantidad compuesta y el interés compuesto.

Solución

Cálculo de la cantidad compuesta:

A P (1 + i)n

A $2,000 (1 + 7%)5

A $2,000 (1 + 0.07)5

A $2,000(1.07)5

A 2.000 (1,40)

A $2,800

Cálculo del interés compuesto:

Interés compuesto Importe compuesto – Importe principal

$2,800 – $2,000

$800

Interés compuesto con más frecuencia que anualmente

El interés se puede agravar con la frecuencia que el prestamista desee. Cuanto más a menudo se compense el interés, más rápido aumentará.

Por ejemplo, muchas instituciones de ahorro y préstamo combinan el interés a diario. Esto significa que el interés se calcula sobre el saldo inicial de tu cuenta en cada día.

Este interés se suma a continuación a la cantidad acumulada para determinar la base para el cálculo del interés del día siguiente. Claramente, esto es más ventajoso que si el interés se compense anualmente.

Al calcular el interés que se compense más de una vez al año, es bastante sencillo hacer los ajustes necesarios. Si el interés se agrava con más frecuencia que anualmente, hay más de un período de interés cada año.

Por ejemplo, si el interés se compone trimestralmente, hay cuatro períodos de interés en cada año. En nuestro ejemplo de una inversión de 3 años, habría 12 períodos de interés si los intereses se compusieran trimestralmente.

Pero el tipo de interés que se expresa en términos anuales debe reducirse en consecuencia. Así, en lugar de utilizar un tipo de interés del 12% en nuestro ejemplo, el tipo de interés sería del 3% cada trimestre.

Como regla general, el tipo de interés anual se divide por el número de períodos de capitalización para determinar el tipo de interés adecuado para cada período.

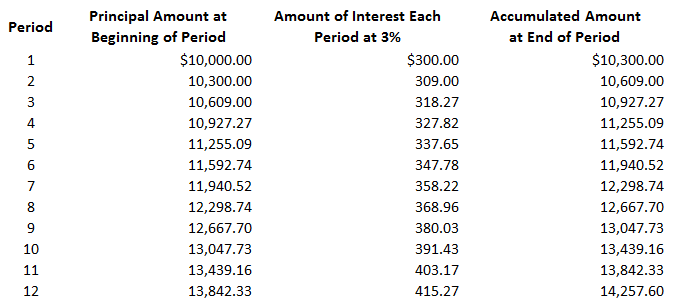

Si el interés se compone trimestralmente en el ejemplo anterior de una inversión de 10.000$ al 12%, será igual a 4.257,60$, y el monto total de la inversión crecerá hasta 14.257,60$. Esto se muestra en la siguiente tabla:

Así, en este sencillo ejemplo, el interés total aumenta en 208,32 $ (de 4,049,28 $ a 4,257,60 $) cuando el interés se compone trimestralmente en lugar de anualmente.

Preguntas frecuentes

¿Qué es el interés simple?

El interés simple es una inversión en la que el interés que ganas no cambia durante todo el plazo de la inversión. Esto se debe a que no hay fondos agregados a tu inversión inicial durante el plazo de una inversión, por lo que la cantidad de dinero que gana tu inversión inicial se mantiene constante.

¿Cómo calculo el interés simple?

La fórmula utilizada para calcular el interés simple es:I PinEn esta fórmula, las variables se definen de la siguiente manera:I Interés simple en dólaresP Importe principali Tasa de interésn Número de períodos

¿Qué es el interés compuesto?

El interés compuesto es una inversión en la que el importe de la rentabilidad de tu inversión inicial se suma a esa inversión inicial y luego se gana interés. Un periodo de composición es cualquier intervalo de tiempo en el que se produce este proceso, ya sea cada día, cada trimestre o cada año.

¿Cómo calculo el interés compuesto?

La fórmula utilizada para calcular el interés compuesto es: Interés compuesto Importe compuesto – Importe principal

¿Cuáles son las diferencias entre el interés simple y el interés compuesto?

La principal diferencia es cómo se paga la rentabilidad de tu inversión inicial. El interés simple significa que ganas un porcentaje fijo de tu inversión inicial por cada periodo, mientras que el interés compuesto significa que ganas tanto el principal como los intereses por cada periodo. Por lo tanto, si una inversión se combina con más frecuencia que anualmente, la rentabilidad que ganes será mayor a la que ganarías con un interés simple.