Contenido

Tasa de Porcentaje Anual (APR) Significado

La TAE, o Tasa Porcentual Anual, es una tasa que se cobra por año sobre una cantidad de dinero que se presta como préstamo o se invierte lo que tiene en cuenta las comisiones asociadas además de la tasa de interés.

Está diseñado para dar una estimación más precisa del costo total de un préstamo o inversión que considerar la tasa de interés por sí sola lo haría.

A la hora de sacar un préstamo, existen tres factores principales que afectan al coste total del préstamo.

El principal es la cantidad inicial que se da en forma de préstamo.

La tasa de interés, también llamada tasa de interés nominal para destacar la distinción entre tasa porcentual anual, es la tasa a la que el saldo del préstamo aumentará con el tiempo.

Por último, generalmente hay un conjunto de tarifas asociadas con la contratación del préstamo, como los costos de cierre, las tarifas de originación o las tarifas de seguro.

Como norma general, la TAE de un préstamo es superior a la tasa de interés nominal.

Esto solo no sería el caso si un préstamo no tiene tarifas adicionales en ningún momento de su vida.

Debido a que la tasa de interés nominal de un préstamo, por lo tanto, puede ser engañosa, la Ley de la Verdad en los Préstamos exige por ley que todos los prestamistas de consumo, como las compañías de tarjetas de crédito, divulguen la TAE de sus préstamos, a pesar de que también se les permite publicitar la tasa de interés nominal.

Subscríbete al Canal de YouTube de Estrategas de Finanzas

Cómo calcular la APR

Para entender cómo se calcula la TAE, digamos que ibas a sacar un préstamo de 10.000$ a interés del 10%, con un plazo de 10 años que se te devolverá al final del plazo.

Eso haría que tus gastos de intereses anuales sean de $ 1,000 por año.

Supongamos también que tu banco ha incluido cargos asociados con el préstamo por un total de $ 500.

Para conseguir la TAE de este préstamo, debes sumar el coste de las cuotas al importe total de los intereses pagados.

Repartidos en un período de 10 años, el cargo adicional de $ 500 se divide por 10, que es de $ 50 por año.

$50 es el 0,5% del préstamo de $10,000, sumando un 0,5% a la tasa porcentual anual.

Por lo tanto, la tasa de porcentaje anual es del 10% + 0,5% 10,5%.

APR vs EAR vs APY

Si bien la TAE es una estimación más precisa del costo total de un préstamo, está limitada porque solo considera un tipo de interés simple.

Si los intereses se componen en un marco de tiempo menor que el anual (como mensual o semestral), el interés real pagado será más alto que el APR anunciado.

El factoring en el interés compuesto que ocurre dentro de un año te da un EAR de préstamo, o Tasa Anual Efectiva (a veces llamada APY, o Rendimiento Porcentual Anual, al calcular los intereses ganados).

Digamos que sacas un préstamo de $100 el 1 de enero con una agradable, uniforme TAE del 12%, compuesta mensualmente.

Esto significa que tu tasa de interés APR por mes es del 1%, pero ese interés se incrementará mensualmente.

A finales de enero, el saldo de tu préstamo será de $100 más 1% de $100, o $101.

El próximo mes, el interés será del 1% de $101, por lo que a finales de febrero tu saldo será de $102,01, y así sucesivamente.

Así es como una TAE del 12% compuesta mensualmente se convertiría en EAR en forma matemática:

12 % / 12 1 %

1% / 100 0.01

1 + 0.01 1.01

1.0112 1.1268

1.1268 – 1 .1268 100 12.68%

Aquí están los pasos que se han escrito:

Para conseguir el EAR de un préstamo, primero convierte la TAE a una tasa de interés mensual.

En nuestro ejemplo, ese valor es un 12% dividido por 12 lo que equivale a un 1% mensual.

Luego tomas el interés que se cobra por período y lo divides por 100 para obtener un decimal (0,01).

A continuación, añade 1 a ese número para obtener 1.01.

Luego sube ese nuevo número (1.01) a la potencia de n, donde n es el número de períodos por año (en este caso, hay 12 meses por año por lo que 1.0112 1.1268).

Restar 1 de ese valor y convertir el número de nuevo a un porcentaje (1.1268 – 1 .1268 12.68%).

En este ejemplo, el EAR es del 12,68% que es un 0,68% superior al 12%.

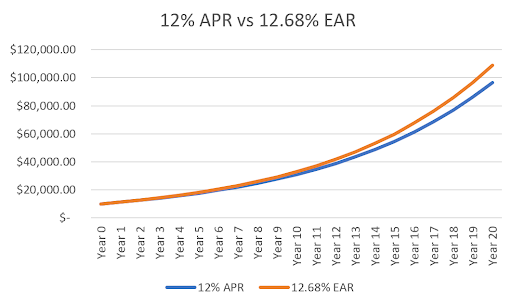

Dato curioso: Una diferencia de .68% entre APR y EAR (que es la cantidad real pagada) en un préstamo de $10,000 compuesto durante un período de 20 años sale a $12,414.22 adicionales en el interés total pagado ($96,462.93 frente a $108,877.16).

Esta es la razón por la que es importante entender la diferencia entre el interés anunciado (generalmente APR) y la cantidad real pagada (generalmente EAR).

Desafortunadamente, el tipo de persona en este aprieto no suele ser el que lee sobre la diferencia entre APR y EAR.

Como una regla general útil, la mayoría de las compañías de tarjetas de crédito usan una APR compuesta mensualmente, mientras que la mayoría de las hipotecas usan una APR que se calcula anualmente y, por lo tanto, es la misma que EAR.

Si estás cargando deuda de tarjeta de crédito, ¡tu APR ya es alta para empezar, pero tu EAR es incluso mayor que la APR indicada, además de que se te pueden cobrar tarifas adicionales por pagos atrasados!

A continuación, te indicamos cómo recordar la tasa de interés, la TAE y el EAR:

La tasa de interés es el interés sobre el principal prestado que no tiene en cuenta las tarifas adicionales, y generalmente se declara anualmente.

La tasa de porcentaje anual (APR) es el interés más las tarifas adicionales, que se indican como un porcentaje.

Esto se indica anualmente y, por lo tanto, no tiene en cuenta las tasas compuestas en marcos de tiempo más pequeños (como mensual).

La Tasa Anual Efectiva (EAR, por sus siglas en inglés) factores en las tarifas adicionales y si la tasa se compone en un marco de tiempo más pequeño.

Se necesita una APR para calcular el EAR.

¿Qué es una APR razonable?

Se deben tener en cuenta una gran cantidad de factores para establecer una buena TAE, como las tasas ofrecidas en el mercado, la tasa estándar por el banco central e incluso la puntuación de crédito de un prestatario. Aprende a trabajar a tu manera a través de estas cosas al obtener la ayuda de un asesor financiero en Houston, TX. Si no vives en la localidad, por favor revisa nuestra página de asesores financieros.

¿Qué es la TAE (tasa de porcentaje anual) FAQs

¿Qué significa APR?

APR significa tasa de porcentaje anual.

¿Qué es la tasa de porcentaje anual?

La tasa de porcentaje anual es una tasa que se cobra por año sobre una cantidad de dinero que se presta como préstamo o se invierte lo que factoriza en las comisiones asociadas además de la tasa de interés.

¿Cuál es la diferencia entre la TAE y la tasa de interés?

El tipo de interés es el interés simple sobre una cantidad prestada, mientras que la TAE es la cantidad prestada más las comisiones, declaradas como un porcentaje anual.

¿Qué es una limitación de la APR?

Si bien la TAE es una estimación más precisa del costo total de un préstamo, está limitada porque solo considera un tipo de interés simple.

¿Las compañías de tarjetas de crédito tienen que revelar la APR?

Debido a que la tasa de interés nominal de un préstamo puede ser engañosa, la Ley de la Verdad en los Préstamos requiere que los prestamistas de consumo, como las compañías de tarjetas de crédito, divulguen la TAE de sus préstamos, a pesar de que se les permita publicitar la tasa de interés nominal.

Tasa de Porcentaje Anual (APR) Subtemas

- Tasa de Porcentaje Anual (APR)

- APR vs APY

- APR vs EAR