Contenido

Unidades de Producción Equivalentes: Definición

La producción de un departamento siempre se expresa en términos de unidades de producción equivalentes.

El concepto de unidades equivalentes se define como el número de unidades que se habrían producido dada la cantidad total de esfuerzo de fabricación empleado para un periodo determinado.

Explicación

El problema del trabajo en curso en las industrias de procesos es significativo.

En los procesos continuos, hay trabajo en curso al principio y al final de un periodo, así como un grado de finalización de los trabajos de cierre en curso.

El trabajo en curso se puede valorar en función del costo real (es decir, se puede hacer un intento de averiguar cuánto se han utilizado los materiales en las unidades incompletas y cuánto se ha utilizado la mano de obra y los gastos).

Para solucionar el problema del trabajo en curso, podemos calcular unidades de producción equivalentes (o «producción efectiva»). Las unidades de producción equivalentes o efectivas representan la producción de un proceso expresado en términos de unidades terminadas.

Fórmula para las Unidades Equivalentes de Producción

La siguiente fórmula devuelve un valor para unidades de producción equivalentes:

Unidades equivalentes de producción Número real de unidades en proceso de fabricación x Porcentaje de trabajos realizados

Por ejemplo, el stock de cierre de 200 unidades en un proceso, con un 60% completo con respecto a los materiales, los salarios y los gastos generales, es equivalente a 120 unidades (es decir, 200 x 60%), que son 100% completos.

¿Por qué calcular las unidades de producción equivalentes?

La razón por la que se debe a que la cifra de unidades terminadas por sí sola no es una medida precisa de la producción de un departamento ya que algunos de los esfuerzos del departamento durante un período se gastan en unidades que son solo parcialmente completas.

Para medir la salida con precisión, estas unidades parcialmente completadas deben considerarse en el cálculo de la salida.

Matemáticamente, esto se hace convirtiendo las unidades parcialmente terminadas en unidades completamente terminadas y luego ajustando la cifra de salida.

Cálculo de Unidades Equivalentes de Producción

El cálculo de unidades equivalentes de producción implica los cuatro pasos siguientes:

Paso 1

En primer lugar, la producción equivalente de la apertura del trabajo en curso debe determinarse teniendo en cuenta el grado de trabajo a realizar en el periodo actual.

Por ejemplo, si la apertura del trabajo en curso es de 500 unidades, un 40% completa en todos los aspectos, entonces el grado de trabajo a realizar en el periodo actual es del 60%.

En este caso, la producción equivalente para la apertura del trabajo en curso en el periodo es de 300 unidades (es decir, 500 x 60%).

Paso 2

En segundo lugar, se debe calcular el número de unidades introducidas y terminadas en el periodo actual. Esto implica deducir el trabajo en curso de cierre del importe introducido en el proceso durante el periodo actual.

Paso 3

En tercer lugar, las unidades de producción equivalentes para el trabajo de cierre en curso deben determinarse considerando el número de unidades de trabajo de cierre en curso y el nivel de trabajo completado.

Si el trabajo de cierre en curso es de 800 unidades, el 70% completo en todos los aspectos, las unidades de producción equivalentes del trabajo de cierre en curso son 560 unidades (es decir, 800 x 70%).

Paso 4

Por último, deben agregarse las unidades de producción equivalentes calculadas a través de los tres pasos anteriores para determinar la producción total en términos de unidades equivalentes o de producción equivalente.

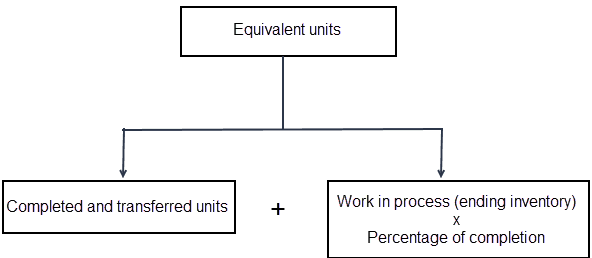

Una unidad no se transfiere a menos que se complete. De esta manera, cada unidad transferida es una unidad equivalente.

Las unidades que quedan en el inventario final de trabajo en proceso, sin embargo, no están completas. Por lo tanto, para convertir el inventario de trabajo en proceso en unidades equivalentes, es importante mantener el porcentaje de finalización en el cálculo.

Ejemplo

Suponga que el departamento A de una empresa reporta la siguiente información para enero de 2019:

Obligatorio: ¿Cuál es la salida en enero para el departamento A?

Solución

Para solucionar este problema, calcula las unidades de producción equivalentes. Esto se hace de la siguiente manera:

Evaluación de Unidades de Producción Equivalentes

La evaluación de la producción equivalente se suele hacer elaborando las tres afirmaciones siguientes:

1. Declaración de Producción Equivalente: Esta declaración muestra el número de unidades equivalentes completadas.

2. Estado del coste por unidad equivalente: Esta declaración está preparada para calcular el costo por elemento por unidad equivalente. El costo de cada elemento (es decir, el material, la mano de obra y los gastos generales) se divide por las unidades de producción equivalentes de ese elemento.

3. Declaración que muestra el prorrateo de los costos o la declaración de evaluación: Esta declaración muestra el prorrateo del costo total del proceso con respecto a la producción terminada y el trabajo en curso del proceso.

Preguntas frecuentes

¿Por qué es igual a unidades en estado completado?

Cuando una unidad comienza a procesar se llama como abierto. La unidad no puede considerarse completa hasta que no llegue a los productos terminados o a los trabajos en curso en función del flujo del proceso. En este caso, las unidades que están esperando en la fila por su turno se cuentan como unidades abiertas.

¿Cuáles son las limitaciones de las unidades equivalentes?

La limitación del cómputo de unidades equivalentes es que no tiene en cuenta el número de unidades completadas en ninguna unidad específica. Por ejemplo, supongamos que una empresa fabricó 2000 motos para este año y que el 30% de las motos se perdieron por defectos. Si estos defectos no son recurrentes entonces dichas unidades deben ser excluidas de la producción equivalente.

¿Cuál es la diferencia entre las Unidades de Producción equivalentes y la producción equivalente?

Las Unidades de Producción Equivalentes son un método más preciso para determinar si la salida propuesta del proceso podrá cumplir o superar la presupuestada. Nos permite calcular con precisión si estamos cumpliendo con nuestra producción. En producción, las unidades terminadas en un periodo son equivalentes a las unidades que se metían en los bienes terminados o en los trabajos en curso. Por lo tanto, son iguales.

¿Cómo se calcula la producción equivalente?

Las unidades equivalentes se pueden calcular a través de cualquiera de los siguientes métodos: (i) método de tasa de sobrecarga constante, (ii) método de costo fijo por unidad y (iii) método de promedio ponderado. ¿Cuál usarías? Cada una de ellas será discutida en las próximas lecciones.

¿Cómo está relacionada la producción equivalente con el costeo de las órdenes de trabajo?

Las unidades equivalentes son el concepto básico en el cálculo de los costos del orden de trabajo. Se determina la producción equivalente para cada departamento, que luego se usa para calcular el costo por unidad de cada orden de trabajo prorrateando sus costos totales sobre la base de unidades equivalentes.