Contenido

¿Qué son los activos no monetarios?

Los activos no monetarios son aquellos activos que no sean en efectivo son los derechos a recibir dinero en efectivo, que pueden generar ingresos futuros, como la propiedad, la planta y el equipo.

Explicación

Los activos no corrientes, no monetarios a menudo se dividen en dos categorías: tangible e intangible; Los activos tangibles incluyen la propiedad, la planta; y el equipo y otros activos productivos similares adquiridos por una empresa. Estos activos tienen sustancia física y capacidades. Los recursos naturales también se consideran activos tangibles. Los recursos naturales son sustancias físicas que, al sacarlas del suelo, producen ingresos para una empresa. En esta categoría se incluyen el petróleo, el gas natural, el carbón, el mineral de hierro, el uranio y la madera.

Los activos intangibles no tienen sustancia física ni propiedades, benefician a una empresa porque le dan a la empresa el derecho de propiedad o de uso. Incluidos en esta categoría están las patentes, los derechos de autor, los derechos de alquiler, las marcas registradas, las franquicias.

Todos los activos no corrientes, no monetarios, tienen las siguientes características comunes:

- Representan fardos de futuros servicios que se adquieren para uso en el negocio y como tales no suelen mantenerse para reventa.

- Los futuros servicios beneficiarán a una firma por varios periodos contables.

- El coste de consumir estos servicios se asigna sistemáticamente a los períodos en los que se generan los ingresos (excepto para el suelo).

Paquetes de futuros servicios no se llevan a cabo para la reventa

La propiedad, la planta y el equipo, así como otros activos no corrientes y no monetarios, son adquiridos por una empresa debido a su capacidad para generar ingresos futuros. En efecto, estos activos se ven como paquetes de futuros potenciales de servicio que se consumen en el ciclo de comercialización o producción de la empresa. Por ejemplo, los contadores no se preocupan por las propiedades físicas de un torno sino más bien por su capacidad para producir un producto y así proporcionar beneficios futuros.

Los activos que no se utilizan en el proceso de comercialización o de producción, incluidos los activos que se mantienen para reventa, no están incluidos en esta categoría. Por ejemplo, un almacén que ya no se está utilizando o un terreno mantenido para la especulación no está clasificado en la categoría de propiedad, planta) y equipo.

En cambio, estos activos están incluidos en la categoría de inversión a largo plazo del balance. De igual forma, los terrenos mantenidos para reventa por una firma inmobiliaria se muestran en la sección de inventario del balance.

Naturaleza a largo plazo de los activos no monetarios

La vida económica o de servicio de un activo no corriente, no monetario, es el período de tiempo que una empresa espera recibir beneficios. del activo y depende de factores económicos y legales. Un edificio generalmente tiene una vida económica de al menos 20 a 30 años; un camión de reparto puede tener una vida de 100.000 millas. Los activos intangibles tienen una vida legal, así como una vida económica. Por ejemplo, una patente tiene una vida legal de 17 años además de su vida económica, que puede ser inferior a 17 años.

En general, cualquier activo que tenga una vida útil superior a un año se incluye en la sección no corriente del balance.

Activos no monetarios Asignación de beneficios para períodos contables

La convención de igualación requiere que el costo de los beneficios vencidos se iguale con los ingresos que ayudaron a producir. Los contadores hacen esto para todos los activos no monetarios (que no sean terrenos), ya sean clasificados como corrientes o no corrientes. Por ejemplo, los activos prepagos como los seguros se dan de baja para asegurar que a medida que se van agotando sus beneficios o se van consumiendo, se reduce el activo y se registra un gasto.

Además, se utilizan varios supuestos de flujo de costos para asignar el total de los bienes disponibles para la venta al inventario final y el costo de los bienes vendidos. En este artículo, consideraremos cómo el costo de los activos no corrientes, no monetarios, que no sean terrenos del sitio, se asigna sistemáticamente a futuros períodos contables. La tierra no es depreciable porque se considera que sus beneficios duran indefinidamente.

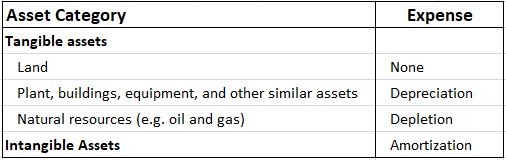

Propiedad, Planta y Equipo; Recursos Naturales y Activos Intangibles.

A continuación se enumeran las principales categorías de activos no corrientes, no monetarios y los gastos asociados con el proceso de asignación de costos:

Principales problemas contables asociados con los activos no corrientes y no monetarios

Las principales cuestiones contables relacionadas con los activos no corrientes y no monetarios incluyen:

- Distinguir entre gastos de capital e ingresos.

- Midiendo y registrando su coste de adquisición.

- Midiendo el costo de usar los activos en períodos futuros, incluyendo el gasto de depreciación, agotamiento y amortización y los gastos posteriores.

- Contabilidad para su disposición.