Contenido

Ajuste monetario del capital de trabajo: definición

El capital de trabajo es la parte del capital de una empresa que se necesita para hacer frente a los gastos del día a día del negocio, así como para mantener los activos corrientes necesarios para las operaciones normales. Se le conoce como el exceso de activos corrientes sobre los pasivos corrientes.

Los cambios en los niveles de precios perturban la posición de capital de trabajo de una preocupación. El método de la contabilidad del costo actual (CCA, por sus siglas en inglés) requiere que se realicen ajustes financieros para reflejar los efectos de la variación de los precios en las partidas monetarias netas.

Esto lleva a una pérdida por mantener activos monetarios netos o a una ganancia por mantener pasivos monetarios netos cuando los precios están subiendo, y viceversa, con el fin de mantener el capital de trabajo monetario de la empresa.

El ajuste refleja la cantidad de financiación adicional necesaria para mantener el mismo capital de trabajo debido a los cambios en los niveles de precios.

El método de cálculo del llamado ajuste monetario del capital de trabajo (MWCA) es el mismo que el del ajuste del costo de venta actual (COSA).

Fórmula para calcular el ajuste del capital de trabajo monetario

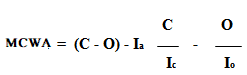

La siguiente fórmula rinde un valor para el ajuste monetario del capital de trabajo (MWCA):

donde C Capital de trabajo monetario de cierre; O Capital de trabajo monetario de apertura; Ia ndice medio de cierre de MCWA; Io ndice apropiado para la apertura de MCWA; e ndice apropiado para la apertura de MCWA.

En el siguiente apartado se da una aplicación de la fórmula del MWCA.

Ejemplo

Calcula el MCWA a partir de los siguientes datos:

| 1 de enero de 2019 | 31 de diciembre de 2019 | |

| Deudores varios ($) | 70.000 | 100.000 |

| Diversos Acreedores ($) | 30.000 | 40.000 |

| ndice Número | 100 | |

| ndice promedio | 110 |

Solución

Para calcular el MCWA, se aplica la siguiente fórmula:

Para los valores de C, O y el índice, tenemos:

Cierre del Capital de Trabajo Monetario (C) 1.000.000 – 40.000 60.000

Apertura del Capital de Trabajo Monetario (O) 70.000 – 30.000 40.000

ndice Promedio (Ia) 110

ndice de cierre (Ic) 120

ndice de Apertura (Io) 110

Poniendo estos valores en fórmula, se deduce que:

MCWA (60.000 – 40.000 – 110) (60.000 / 120 – 40.000 / 100)

20.000 – 110 (500 – 400)

20.000 – 11.000

Preguntas frecuentes

¿Cuál es el valor presente de una cantidad futura?

El valor presente de una cantidad futura se refiere a la cantidad de dinero que, a la fecha actual, se requeriría hoy para poder recibir un determinado pago o ingreso futuro.

¿Usamos la misma fórmula para calcular COSA y MWCA?

No, la fórmula para mwca es diferente a la de cosa.

¿Cómo afecta un cambio en el nivel de precios a Working Capital?

El cambio en los niveles de precios cambia el valor de los activos y pasivos corrientes, lo que se traduce en un cambio a Capital de Trabajo, así como a Ganancias Retenidas. La fórmula para el ajuste monetario del Capital de Trabajo aplica este efecto a cada uno de los tres tipos de Capital de Trabajo.

¿Qué significa el activo monetario neto?

Los activos monetarios netos se refieren a las partidas corrientes que no se convierten fácilmente en efectivo, como los inventarios, los gastos prepagados, etc., las deudas menos debidas en el plazo de un año. También llamadas inversiones a corto plazo o pasivos corrientes.

¿Por qué es importante reconocer los efectos de un cambio de precios en el Capital de Trabajo?

Reconocer los efectos de un cambio en los niveles de precios permite a la dirección ajustar sus operaciones y estrategias actuales en consecuencia. Es importante conocer cómo afectan los cambios en los niveles de precios a Working Capital para que se pueda gestionar mejor.