Contenido

Definición y explicación

Cuando un activo de un tipo se intercambia por un activo de otro tipo, la medición preferida del costo del nuevo activo es el valor razonable del activo entregado. El ejemplo más sencillo de este tipo de cambio es una compra por dinero en efectivo.

La entrada del diario es sencilla, como se ve para esta adquisición de $100,000:

Las transacciones que no son en efectivo son más difíciles de contabilizar.

La práctica era lo suficientemente inestable para hacer frente a las transacciones no monetarias. El principio básico es:

La contabilización de las transacciones no monetarias debe basarse en los valores razonables de los activos (o servicios) implicados. Así, el coste de un activo no monetario adquirido a cambio de otro activo no monetario es el valor razonable del activo entregado para obtenerlo.

Una excepción importante a este principio fue la que se hizo para las bolsas de activos productivos similares, que se definieron como activos «del mismo tipo general, que realizan la misma función o que están empleados en la misma línea de negocio».

Así, la convocatoria GAAP para que se registren los intercambios de activos operativos distintos como si se aplicaran las siguientes condiciones:

- El activo antiguo se vende por su valor razonable

- El nuevo activo se compra con ingresos de ventas

Intercambios sin efectivo

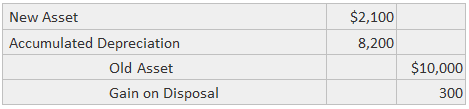

Si no se da dinero en efectivo, el nuevo activo se registra al valor estimado del antiguo, y se registra una ganancia o pérdida por la diferencia entre ese valor y el valor contable del activo antiguo.

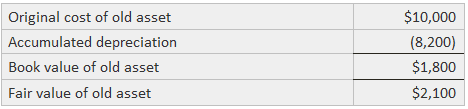

Supongamos que tenemos la siguiente información sobre un activo:

En este caso, se haría la siguiente entrada en el diario:

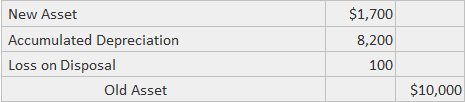

Si el valor razonable es inferior al valor contable, se registra una pérdida. Si la estimación del valor razonable del nuevo activo difiere significativamente del valor razonable estimado del activo antiguo, el contador debe usar el enfoque de valoración que sea más confiable.

Si, por ejemplo, se conoce el valor razonable del nuevo activo adquirido de forma más fiable que el valor del antiguo, y ese valor es de solo 1.700 dólares, se registraría esta entrada del diario:

Si se considera que ambos valores son igualmente fiables, el conservadurismo fomentaría la selección de la figura más pequeña.

Parece poco probable que una bolsa se negociara cuando las partes no están razonablemente seguras de los valores de los activos entregados y recibidos.

No obstante, el valor contable del activo no monetario transferido de la empresa puede ser la única medida disponible de la transacción.

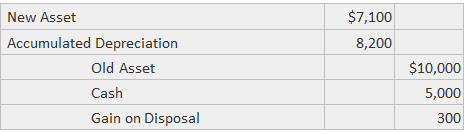

Intercambios con Efectivo Dado

En la mayoría de los casos, el comprador de un nuevo activo que intercambia un activo antiguo también renuncia al efectivo. Se considera que el coste del nuevo activo es la suma del efectivo pagado y el valor razonable del activo antiguo.

Suponiendo los mismos hechos que en el ejemplo anterior, supón que también se da $5,000 en efectivo. Se realizaría la siguiente entrada:

Una vez más, se registraría una pérdida si el valor contable del activo antiguo superaba su valor razonable.

Intercambios con Efectivo Recibido

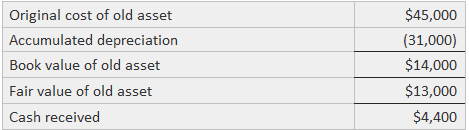

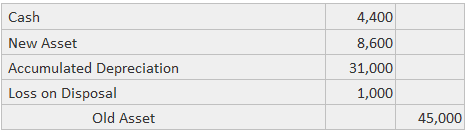

Cuando la firma renuncia a un activo antiguo y recibe efectivo, el costo del nuevo activo se mide como la diferencia entre el valor razonable del activo antiguo y el efectivo recibido. Por ejemplo, asume los siguientes hechos:

El costo del nuevo activo sería de $8,600, o $13,000 menos $4,400, y esta entrada se registraría de la siguiente manera.

La pérdida es igual a la diferencia entre el libro y el valor razonable del activo antiguo.

Preguntas frecuentes

¿Qué es un intercambio de activos no monetarios distintos?

Un intercambio de activos no monetarios diferentes es una transacción en la que dos o más partes intercambian diferentes tipos de activos no financieros entre sí.

¿Cuáles son algunas razones por las que las partes podrían querer participar en un intercambio de activos no monetarios diferentes?

Hay muchas razones por las que dos partes podrían querer participar en un intercambio de activos no monetarios diferentes, incluidos los beneficios fiscales, la necesidad de descargar ciertos activos o simplemente adquirir un nuevo tipo de activo.

¿Cuáles son algunas cosas que debes tener en cuenta antes de realizar un intercambio de activos no monetarios diferentes?

Hay varias cosas a considerar antes de participar en un intercambio de activos no monetarios diferentes, como el valor justo de mercado de los activos involucrados, cualquier posible implicación fiscal y si los activos son realmente compatibles entre sí.

¿Cómo deben ir las partes intercambiando los activos?

Las partes deben consultar primero con los profesionales para poder determinar el valor justo de mercado de los activos implicados y para asegurar que el cambio se realice de forma legal y sin ningún tipo de implicaciones fiscales negativas. Una vez que estos detalles se han resuelto, puede tener lugar el intercambio real de activos.

¿Cuáles son algunas trampas potenciales de intercambiar activos no monetarios diferentes?

Algunos posibles escollos del intercambio de activos no monetarios diferentes incluyen recibir activos que no son tan valiosos como se esperaba, o encontrar dificultades para intercambiar los activos de manera oportuna y eficiente. Por lo tanto, es importante estar bien informado y consultar con los profesionales antes de participar en este tipo de transacción.