Contenido

Definiciones

Gastos

En contabilidad, el término gasto se refiere al pago de un activo o a la incursión de un pasivo a cambio de otro activo o servicio prestado.

Gasto de capital

Los gastos se producen en efectivo o a crédito. El proceso da como resultado que las empresas reciban otro activo, como un camión de reparto, o que utilicen un servicio, como la reparación de un camión de reparto. Cuando el gasto produce otro activo, se denomina gasto de capital.

Así, el término “capitalizar”, cuando se usa en este sentido, significa considerar un gasto como un activo.

Gasto en ingresos

Cuando el gasto da como resultado un servicio cuyos beneficios se consumen en el periodo corriente, se denomina una partida de gasto de ingresos.

Los gastos de ingresos son gastos corrientes e incluyen reparaciones ordinarias, mantenimiento, combustible y otros artículos necesarios para mantener los activos en condiciones normales de trabajo.

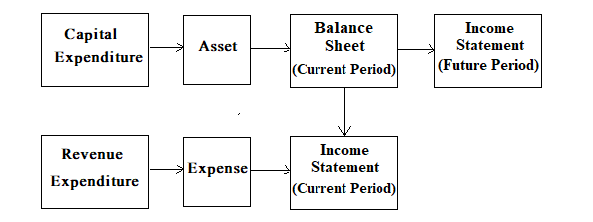

El siguiente diagrama ilustra la diferencia entre los gastos de capital y los gastos de ingresos.

Diferencia entre los gastos de capital y los ingresos

La diferencia entre los gastos de capital y los ingresos es importante a la hora de determinar el ingreso neto periódico.

Esto se debe a que los gastos de capital afectan a varios períodos contables, mientras que los gastos de ingresos afectan solo a los ingresos del período actual.

Si se comete un error y una partida de gasto de capital (por ejemplo, una compra de equipo) se registra como gasto de ingresos, el ingreso neto se indicará erróneamente tanto para el período actual como para el futuro.

Los ingresos del período actual se subestimarán porque todo el gasto se gastó cuando solo una parte del mismo (es decir, la depreciación del año en curso) debería haberse gastado.

Los ingresos de los períodos futuros se sobrevalorarán porque no se registra ningún gasto de depreciación en estos años. Aunque a lo largo de la vida útil del activo el error es autocorrectivo, los ingresos se tergiversan en el ínterin.

¿Cómo distinguen las empresas entre gastos de capital y gastos de ingresos?

Claramente, la compra de un camión de reparto es un gasto de capital, mientras que una puesta a punto de un motor es un gasto de ingresos. Pero, ¿qué hay de comprar una papelera o ordenar una revisión importante del motor que prácticamente constituye un nuevo motor?

Para establecer unas políticas contables coherentes y que se puedan seguir de un año a otro, las empresas desarrollan unas pautas o políticas formales para manejar estas partidas.

Las consideraciones de materialidad juegan un papel importante en el diseño de tales políticas. La mayoría de las empresas ponen un límite mínimo en dólares para los gastos de capital, que van desde $100 en pequeñas empresas hasta varios miles de dólares en grandes empresas.

Este problema se complica aún más por el hecho de que una misma partida a veces puede considerarse un gasto de capital y en otras ocasiones un gasto de ingresos.

Por ejemplo, el coste laboral para ajustar una nueva máquina durante la instalación se considera un gasto de capital y, por lo tanto, forma parte del coste de adquisición de la máquina. Esto se debe a que el gasto es necesario para hacer que la máquina esté lista para su uso.

Por otro lado, el mismo costo laboral posterior a la operación de la máquina es un elemento de los gastos de ingresos. Esto se debe a que, en ese momento, se trata de una reparación normal y recurrente.

Por lo tanto, el propósito, así como la naturaleza, del gasto, deben tenerse en cuenta al decidir si una partida es un gasto de capital o de ingresos.

Preguntas frecuentes

¿Cuál es la diferencia entre el gasto de capital y el gasto de ingresos?

El gasto de capital se refiere a un gasto que da lugar a la adquisición de un activo no corriente. Algunos ejemplos de gastos de capital incluyen la compra de una nueva máquina, un edificio o un camión de reparto. El gasto de ingresos se refiere a un gasto incurrido para la prestación de un servicio y no da lugar a la adquisición de otro activo. Los ejemplos incluyen los gastos de reparaciones generales u otro mantenimiento de rutina.

¿La depreciación es un ejemplo de gasto de capital o de ingresos?

La depreciación se considera un gasto de ingresos porque no da lugar a la adquisición de otro activo. En cambio, la depreciación simplemente reduce el valor del activo fijo existente a lo largo de su vida útil. Los gastos de capital se gastan cuando se incurre en ellos, mientras que los gastos de ingresos se gastan cuando se utilizan o se consumen.

¿El costo laboral de instalar una nueva máquina se considera gasto de capital?

El costo laboral asociado con la instalación de una nueva máquina se considera gasto de capital porque esto es necesario para hacer que la máquina esté lista para su uso. Por otro lado, si esto hubiera sido un gasto continuo para el mantenimiento de la máquina, se habría considerado ya sea como un gasto de ingresos o como un coste operativo dependiendo de si esto es ahora durante las etapas iniciales de uso.

¿Cómo distinguen las empresas entre gasto de capital y gasto de ingresos?

El gasto de capital se refiere a la compra de un equipo que no puede ser utilizado inmediatamente. El gasto de ingresos se refiere a los gastos de reparaciones y mantenimiento.

¿Cuál es el propósito del gasto de capital?

El propósito de un Gasto de Capital es adquirir Activos Fijos como edificios, vehículos o maquinaria que generarán ingresos en el futuro. Este tipo de gastos se excluyen de la cuenta de resultados.