Contenido

Coste: Definición

El costo es el sacrificio que se hace que se suele medir por los recursos que se dan para conseguir un propósito particular. Es un sacrificio hecho con el fin de obtener algunos bienes o servicios.

- Los costos no siempre son gastos

- Algunos costos son activos, otros son gastos

- Los gastos se vencen (se agotan) los costos

Con el tiempo, los costos se convertirán en gastos.

Coste: Explicación

La medición y la asignación de costos son aspectos importantes de la contabilidad financiera y de gestión. Las técnicas de medición y asignación de costos se utilizan no solo para asignar los costos incurridos a productos o servicios sino también para planificar actividades futuras.

En contabilidad, el término costo tiene una variedad de significados. Además, se necesitan varios conceptos de costos y técnicas de medición para la planificación y el control interno.

El propósito de este artículo es analizar las clasificaciones de costos y los patrones de comportamiento que se utilizan ampliamente en la contabilidad de gestión. Tal análisis ayudará a los contadores de gestión a la hora de proporcionar información para fines de planificación y toma de decisiones.

Tipos de Costo

El costo se puede definir como la cantidad (medida en términos de dinero) pagada por los bienes y servicios recibidos (o por recibir).

Los contadores y los gerentes utilizan muchos conceptos diferentes de costo, cada uno generalmente para un propósito diferente. Es la clasificación de costo que indica a los directivos cómo se está utilizando el término y si pueden hacer algo respecto al costo o no.

A continuación se explican tipos importantes de costos.

Costo del producto

Los costos del producto se asignan a los bienes ya sean comprados o fabricados para su reventa; se incurre en ellos para producir o comprar un producto. Los costos del producto se identifican inicialmente como parte del inventario disponible (es decir, pasar de las materias primas a los trabajos en proceso a los bienes terminados).

Costo de inventario

El costo de inventario es otro nombre para el costo del producto. Se almacena como el costo de inventario hasta que se vendan los bienes. Los costos de inventario se convierten en gastos (coste de los bienes vendidos) cuando se vende el producto.

Costo del período

Los costos del período se gastan durante el período de tiempo en el que se incurre. Son costes que se tratan como gastos del periodo en el que se incurre en los costes.

Gastos

Un gasto se refiere al consumo de activos con el fin de generar ingresos.

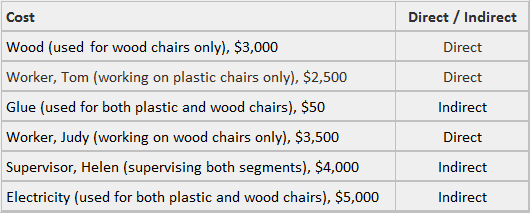

Costo directo

Un costo directo es un costo que se puede rastrear a segmentos específicos de las operaciones.

Costo Indirecto

Un costo indirecto es un costo que no puede ser identificado con segmentos específicos de operaciones. Los costos comunes son compartidos por múltiples segmentos.

Ejemplo

Segmentos Sillas de plástico (P) & Sillas de madera (W)

Costo de fabricación

Los costos de los productos consisten en:

- Material directo (DM)

- Trabajo directo (DL)

- Gastos generales de fabricación (MOH, OH)

La fórmula para el costo de fabricación es la siguiente:

Costes de fabricación DM + DL + MOH

Material directo (DM): Materias primas que se incorporan físicamente al producto acabado.

Costo laboral directo: El costo de los sueldos, salarios y beneficios marginales para el personal que trabaja directamente en los productos manufacturados.

Gastos generales de fabricación: Los costos de fabricación que no sean los costos directos de materiales y mano de obra directa.

- Material indirecto

Estos son necesarios para el proceso de producción pero no se convierten en una parte integral del producto terminado. - Trabajo indirecto

La mano de obra indirecta se refiere al costo del personal que no trabaja directamente sobre el producto, pero cuyos servicios son necesarios para el proceso de fabricación.

Costo de conversión

Los costos de conversión son costos directos de mano de obra más los costos generales de fabricación.

Prime Cost

Estos son los costos de material directo y mano de obra directa.

Costo no manufacturero

Costos de período (gastos) incurridos en y debido a actividades administrativas.

Costo variable

Un costo variable cambia en proporción directa a un cambio en el nivel de actividad.

Costo fijo

Estos costos no cambian en total a medida que cambia la actividad.

Costo Marginal

Los costos marginales son costos adicionales incurridos en la producción de unidades adicionales.

Costo incremental

Este tipo de costos son la diferencia entre los costos de las partidas correspondientes en cada alternativa que se está considerando. Por ejemplo, la producción incremental que aumenta el costo de $1 000 a $1 100 unidades por semana es el costo adicional de producir 100 unidades adicionales por semana.

Diferencia entre costo marginal e incremental

La principal diferencia es que el costo marginal representa el costo adicional de una unidad adicional de producción, mientras que el costo incremental representa el costo adicional que resulta de un grupo de unidades adicionales de producción.

El costo hundido

Estos costos se crean decisiones tomadas en el pasado que no pueden ser cambiadas por ninguna decisión que se tome en el futuro. Los valores anotados de cualquier activo comprado previamente son un ejemplo de los costos hundidos.

Costo de oportunidad

Este costo se refiere a la oportunidad que se pierde o se sacrifica cuando la elección de un curso de acción requiere que se abandone un curso de acción alternativo. En particular, el costo de oportunidad solo se aplica a los recursos que tienen algunos usos alternativos.

Si no existe un uso alternativo de los recursos, entonces el costo de oportunidad es cero.

Costo de los bienes vendidos

Este es el gasto medido por el costo de los bienes terminados vendidos durante un período específico.

Trabajar en proceso

Productos parcialmente terminados que aún no están listos para la venta.

Bienes terminados

Bienes terminados disponibles para la venta.

Elementos de costo

Los elementos de costo se clasifican en:

- Material

- ,

- Gastos generales de fábrica

1. Materiales

Estas son las principales sustancias utilizadas en la producción.

Los materiales se transforman en bienes terminados a través de la adición de mano de obra y los gastos generales de la fábrica. El costo de los materiales puede dividirse en materiales directos e indirectos de la siguiente manera:

Los materiales directos son aquellos que se pueden identificar en el producto, que se pueden medir convenientemente y cargar directamente al producto.

Los materiales directos se pueden identificar con el producto, se pueden rastrear fácilmente y representan un importante costo de material asociado con la producción del producto. Ejemplos de materiales directos incluyen la madera en los muebles, el hierro en los abanicos, la arcilla en los ladrillos, el cuero en los zapatos y el trigo en la harina.

Todos los materiales que intervienen en la producción de un producto que no son materiales directos son materiales indirectos.

Por ejemplo, los clavos y el pegamento utilizados en la fabricación de una mesa son ejemplos de materiales indirectos. En otras palabras, los materiales indirectos no pueden identificarse directamente.

2. ,

El trabajo es el esfuerzo físico o mental que se realiza en la producción de un producto. Los costos laborales pueden dividirse en mano de obra directa e indirecta de la siguiente manera:

a) Trabajo directo

El trabajo directo es todo el trabajo directamente involucrado en la producción de un producto terminado; que se puede rastrear fácilmente hasta el producto; y eso representa un costo laboral importante de producir el producto. El trabajo de los operadores de máquinas en una preocupación de fabricación se consideraría mano de obra directa.

b) El trabajo indirecto

Todo el trabajo involucrado en la producción de un producto que no se considera trabajo directo se clasifica como trabajo indirecto. Por ejemplo, el trabajo de un supervisor de planta en una empresa de fabricación se consideraría trabajo indirecto.

3. Sobrecarga de fábrica

Los gastos generales de fábrica se refieren a todos los costos que no sean materiales directos y la mano de obra directa requerida para producir un producto. Esto se deduce del hecho de que el costo de cualquier producto es igual al costo de los materiales directos, la mano de obra directa y los gastos generales de la fábrica.

Los materiales indirectos y la mano de obra indirecta también están incluidos en los gastos generales de la fábrica. Esto se debe a que no se pueden identificar con un producto específico.

Otros ejemplos de gastos generales de fábrica, aparte de los materiales indirectos y la mano de obra indirecta, incluyen el alquiler, las facturas de servicios públicos y la depreciación de los equipos de fábrica.

Los gastos generales de fábrica se pueden clasificar además como costos fijos, variables y semivariables.

Agrupando los elementos de coste anteriores, se obtienen las siguientes ecuaciones que muestran las relaciones entre los costes:

- Coste Material directo + Mano de obra directa

- Coste de conversión Mano de obra directa + Gastos generales de fábrica

- Coste de fábrica Materiales directos + Mano de obra directa + Sobregasto de fábrica

Preguntas frecuentes

¿Qué es un costo?

El costo es el sacrificio que se hace que se suele medir por los recursos que se dan para conseguir un propósito particular. Es un sacrificio hecho con el fin de obtener algunos bienes o servicios.

¿Cuáles son los tipos de costo?

El costo se puede definir como la cantidad pagada por los bienes y servicios recibidos. Tipos importantes de costos incluyen:- costo del producto- costo inventario – costo del período – costo del gasto – costo directo – costo indirecto – costo de fabricación – costo de conversión – costo principal – costo variable – costo fijo – costo marginal – costo incremental – costo hundido – costo de oportunidad – trabajo en proceso – bienes terminados

¿Cuál es la diferencia entre un coste marginal y un coste incremental?

La principal diferencia es que el costo marginal representa el costo adicional de una unidad adicional de producción, mientras que el costo incremental representa el costo adicional que resulta de un grupo de unidades adicionales de producción.

¿Cuáles son los elementos de un coste?

Los elementos de costo se clasifican en: – material (las principales sustancias utilizadas en la producción) – trabajo (el esfuerzo físico o mental empleado en la producción de un producto) – gastos generales de fábrica (se refiere a todos los costos que no sean materiales directos y el trabajo directo requerido para producir un producto)

¿Cuáles son las ecuaciones bajo los elementos de un coste que muestra las relaciones entre los costes obtenidos?

Agrupando los elementos de coste anteriores, se obtienen las siguientes ecuaciones que muestran las relaciones entre los costes:1. Coste Prime material directo + mano de obra directa2. Coste de conversión mano de obra directa + sobrecarga de fábrica3. Coste de fábrica materiales directos + mano de obra directa + gastos generales de fábrica