El costo de los bienes fabricados es el costo total en que incurre una empresa de fabricación para fabricar productos durante un período particular.

Contenido

Formato

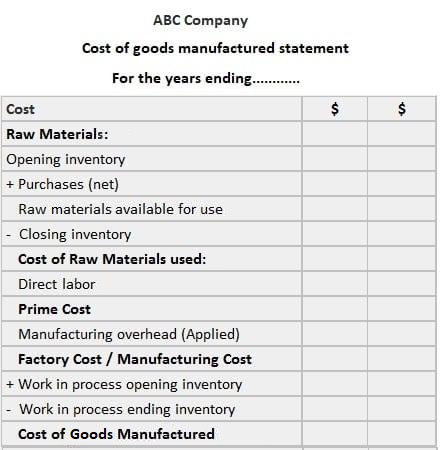

Ejemplo

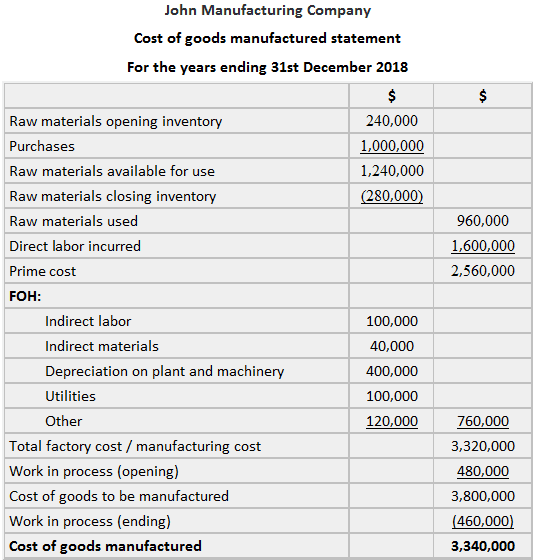

John Manufacturing Company, un fabricante de botellas de refrescos, tenía los siguientes balances de inventario a principios y finales de 2018.

![]()

Durante 2018, la compañía compró $1,000,000 en materias primas e incurrió en $1,600,000 en mano de obra directa. Los gastos generales de fabricación fueron los siguientes:

![]()

Requerido:

- Preparar una declaración del costo de los bienes manufacturados

Solución:

Preguntas frecuentes

¿Cómo se calcula el costo de los bienes fabricados?

El costo total en que incurre una empresa de fabricación para fabricar productos durante un período determinado se conoce como el costo de los bienes fabricados. Esta cifra se puede calcular teniendo en cuenta dos componentes: las compras de materias primas y los costos de conversión (trabajo directo y gastos generales). Podemos usar ya sea el cálculo de costos promedio o el fifo para calcular el costo de los bienes fabricados. Costo de los bienes fabricados compras de materias primas + costos de conversión

¿Qué son los costos conjuntos?

Los costos conjuntos son los costos tanto de las materias primas como de la conversión que no se pueden separar. La asignación conjunta de costos es el proceso por el cual los costos conjuntos se asignan a productos particulares producidos en un proceso o departamento.

¿Qué es el método del costo primo?

Este método asigna todos los gastos generales de fabricación a Unidades de Producción en función del costo laboral directo. Este método se utiliza cuando los gastos generales son variables y se atribuyen fácilmente a la producción.

¿Qué es el costo de conversión?

El total de la mano de obra y todos los costos de fabricación que no sean directos se conocen como costos de conversión. Estos incluyen mano de obra indirecta, inspección de control de calidad, materiales indirectos, configuraciones de máquinas, supervisión de fábrica, etc.

¿Qué es el costo primo?

El costo primo es el costo total de fabricación excluyendo el valor de los materiales directos. El costo prime también se puede definir como la suma de los costos directos de mano de obra, la carga de la fábrica (sobrecarga) y los costos de conversión de materiales.