Contenido

Explicación

Dado que los activos operativos se compran y retiran durante todo el año, las empresas deben superar el problema de determinar cuánto gasto de depreciación deben registrarse para la parte del año durante la cual se utilizan los activos adquiridos o retirados.

El principio básico sostiene que la empresa debe adoptar una convención para calcular el gasto parcial del año y utilizarlo de forma coherente.

En el caso de que el cumplimiento de la convención produzca un error material (por ejemplo, si se produce una adquisición grande a principios o finales del año), se debe hacer un cálculo más preciso. Entre las posibles convenciones están las siguientes:

- Los días reales utilizados

- Meses reales utilizados (con variaciones en cuanto a si el contador registra un cargo de mes completo o medio, o ninguno en absoluto, en el mes de adquisición o disposición)

- Cargo de medio año en el año de adquisición o disposición (conocido como la convención de medio año)

- Cargo anual completo cuando se adquiere en el primer semestre del año o se vende en el segundo semestre; sin cargo cuando se adquiere en el segundo semestre del año o se vende en el primer semestre (conocido como el convenio semestral modificado)

- El cargo de todo el año en el año de adquisición y ninguno en el año de disposición

Debido a su simplicidad y a la probabilidad de que no sean materialmente diferentes de un cálculo más preciso, las convenciones de medio año y de medio año modificadas son las más utilizadas.

Ejemplo

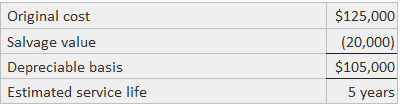

Este ejemplo ilustra cómo calcular el gasto de depreciación del año parcial bajo el método de la línea recta, el método de los dígitos de la suma de los años y el método de la doble disminución. Primero, considera la siguiente información:

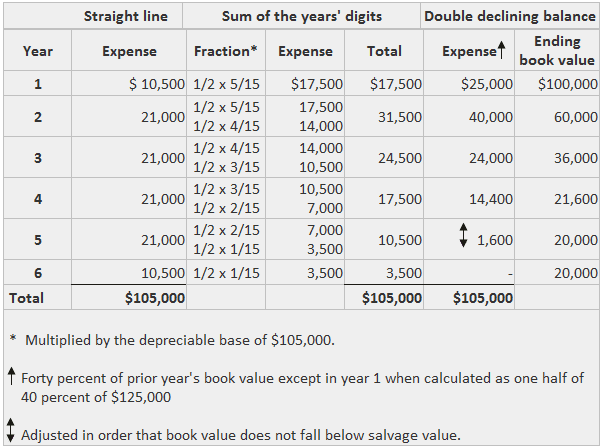

Según la convención de medio año, la depreciación de un medio año se cobra al año de adquisición. Los cargos del año siguiente dependen del método elegido y de la fecha de eliminación.

A continuación se muestra un ejemplo de la depreciación parcial del año en el marco de la convención de medio año:

Bajo el método de la línea recta, los años 1 y 6 reciben solo la mitad de los gastos de un año completo. Los otros cuatro años reciben un gasto de un año completo, que se computa con normalidad.

Bajo el método de los dígitos de la suma de los años, los cálculos son más difíciles después del primer año porque el gasto de cada año es la suma de la depreciación de dos semestres.

El gasto del año pasado es simplemente la mitad de la cantidad que se habría informado si no hubiera habido necesidad de destinar entre años.

Bajo cualquiera de los métodos de saldo en declive, el cálculo de la depreciación de un año parcial solo es necesario en el primer año. A partir de entonces, la tasa se puede multiplicar por el valor en libros final del año anterior para encontrar el gasto.

Como antes, se modifica el gasto del último año para asegurar que el valor contable no caiga por debajo del valor de rescate.

Preguntas frecuentes

¿Qué es la depreciación?

La depreciación es el proceso de asignar el costo de la planta y el equipo al período en el que la empresa recibe el beneficio de estos activos.

¿Qué se entiende por años parciales de depreciación?

Dado que los activos operativos se compran y se retiran durante todo el año, las empresas deben superar el problema de determinar cuánto debe registrarse el gasto de Depreciación para la parte del año durante la cual se utilizan los activos adquiridos o retirados.

¿Qué sucede si un auditor encuentra una incorrección material?

En el caso de que el cumplimiento de la convención produzca una incorrección material, se deberá hacer un cálculo más preciso. Entre las posibles convenciones están las siguientes:1. Los días reales utilizados2. Meses reales utilizados3. Medio año de cargo en el año de adquisición o disposición4. Cargo anual completo cuando se adquiere en el primer semestre del año o se vende en el segundo semestre; sin cargo cuando se adquiere en el segundo semestre del año o se vende en el primer semestre5 El cargo de todo el año en el año de adquisición y ninguno en el año de disposición

¿Qué métodos se utilizan habitualmente para calcular la depreciación del año parcial?

Debido a su simplicidad y a la probabilidad de que no sean materialmente diferentes de un cálculo más preciso, las convenciones de medio año y de medio año modificadas son las más utilizadas.

¿Cómo se hace el método del equilibrio decreciente?

Bajo cualquiera de los métodos de equilibrio en declive, el cálculo de la Depreciación de un año parcial solo es necesario en el primer año. A partir de entonces, la tasa se puede multiplicar por el valor en libros final del año anterior para encontrar el gasto.