A menudo, en la vida real, la dirección de una empresa decidirá que prefiere tener efectivo inmediatamente que esperar a que se cobren las cuentas por cobrar.

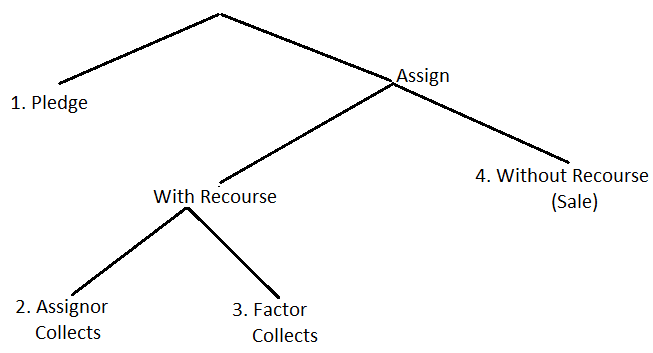

Existen dos enfoques generales para generar efectivo a partir de cuentas por cobrar. En una, las cuentas por cobrar se prometen como garantía para un préstamo. En el otro, los créditos por cobrar se asignan a otra parte (un factor), muy en el mismo sentido que se venden otros activos.

Sin embargo, hay características de estas asignaciones que impiden que algunas de ellas sean exactamente como una venta. La ilustración a continuación resume los cuatro métodos posibles:

- Promesas de contribuciones

- Asignación con recurso (cesionario cobra)

- Asignación con recurso (factor collects)

- Asignación sin recurso

El uso de términos no uniformes en la práctica hace que sea aún más difícil de entender estas prácticas. El significado de prometer es generalmente inequívoco y, por lo tanto, no hay problema.

Sin embargo, muchas personas se refieren al acto de asignar como factoring. Algunos incluso han utilizado la asignación para referirse a situaciones en las que se asignan cuentas con recurso mientras se utiliza el factoring para referirse a situaciones en las que no hay recurso.

Hemos elegido el enfoque de esta categoría por su descriptividad, simplicidad y similitud con el uso legal.

Animamos al lector a comprender el concepto de cada enfoque. Luego, cuando estas situaciones se encuentren en la práctica, se explicarán según su naturaleza en lugar de la terminología utilizada.

Contenido

Ejemplo

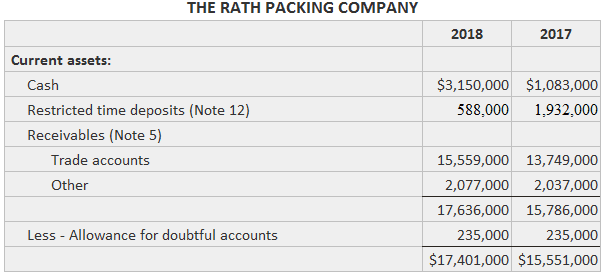

Este ejemplo demuestra las divulgaciones cuando se utilizan cuentas por cobrar para generar efectivo. Considera la siguiente información sobre los activos corrientes de la Compañía de Empaque de Rath:

NOTA 5: Acuerdo de Financiamiento

Todas las cuentas por cobrar y los inventarios se han comprometido como garantía para los préstamos en virtud de un acuerdo de financiación.

El prestamista es una empresa de finanzas comerciales; sin embargo, dos bancos participaron en los empréstitos hasta un monto máximo de $4.000.000 hasta el 3 de septiembre de 2018.

Uno de los bancos ha seguido participando hasta un monto máximo de $2.000.000 desde esa fecha.

El monto total disponible para pedir prestado en el marco del acuerdo varía según lo determine la empresa de finanzas comerciales. Ascendía a 10.000.000 dólares el 27 de septiembre de 2018.

Preguntas frecuentes

¿Qué son las cuentas por cobrar?

Cuentas por cobrar (A/R) se refiere a las facturas pendientes que una empresa ha emitido a sus clientes por productos o servicios vendidos, pero que aún no se han pagado. Esto representa el dinero que una empresa debe a sus clientes por bienes o servicios que se han entregado pero aún no se han pagado.

¿Cuáles son los métodos utilizados para generar efectivo a partir de cuentas por cobrar?

Hay cuatro métodos básicos: (1) las cuentas por cobrar de prenda como garantía para un préstamo; (2) asignar cuentas por cobrar con recurso, también conocido como factoring; (3) asignar cuentas por cobrar sin recurso, y (4) usar cuentas por cobrar como garantía para una carta de crédito de reserva.

¿Cuáles son los beneficios de usar las cuentas por cobrar para generar efectivo?

Hay varios beneficios al usar las cuentas por cobrar para generar efectivo. Primero, puede ayudar a mejorar la situación de flujo de caja de una empresa al aumentar la cantidad de dinero que entra. En segundo lugar, puede ayudar a una empresa a gestionar mejor su capital de trabajo, ya que puede utilizar el efectivo generado a partir de los cobros para pagar otras deudas o invertir en un nuevo inventario. Por último, el uso de las cuentas por cobrar para generar efectivo puede ayudar a una empresa a construir relaciones más fuertes con sus clientes, ya que verán que la empresa está dispuesta a trabajar con ellos para que le paguen.

¿Cuáles son los riesgos asociados con el uso de cuentas por cobrar para generar efectivo?

Hay una serie de riesgos asociados con el uso de cuentas por cobrar para generar efectivo. El riesgo más obvio es que una empresa puede no ser capaz de cobrar todo el dinero que se le debe. Esto podría reducir significativamente o incluso eliminar los beneficios del uso de cuentas por cobrar para generar efectivo. Además, una empresa que se basa demasiado en las cuentas por cobrar para generar efectivo puede terminar asumiendo demasiado riesgo, lo que podría llevar a problemas financieros en el futuro.

¿Cómo puedo maximizar los beneficios y minimizar los riesgos de usar las cuentas por cobrar para generar efectivo?

Hay algunas cosas que una empresa puede hacer para maximizar los beneficios y minimizar los riesgos de usar cuentas por cobrar para generar efectivo. Primero, es importante tener una comprensión sólida de los clientes de uno y sus hábitos de pago. Esto ayudará a una empresa a evaluar mejor qué cuentas por cobrar tienen más probabilidades de ser pagadas a tiempo y cuáles tienen más probabilidades de no ser pagadas. En segundo lugar, una empresa debe tener un fuerte control interno para asegurar que todas las cuentas por cobrar se gestionan y cobran correctamente. Por último, una empresa debe considerar el uso de un servicio de terceros para ayudar a gestionar sus cuentas por cobrar y los esfuerzos de cobro. Esto puede quitar algunas de las cargas de la empresa y ayudar a mejorar sus posibilidades de conseguir cobros exitosos.