Un balance de prueba no ajustado es una lista de todas las cuentas al final de un período contable. Los saldos de este balance de prueba generalmente se toman de un libro mayor o de registros de contabilidad.

El documento de Balance de Prueba No Ajustado (UTB, por sus siglas en inglés) resume todas las cuentas de una organización en un solo punto o período. Incluirá todos los ingresos, gastos y activos. Se considera sin ajustar porque todavía no se han realizado ajustes de entradas.

Contenido

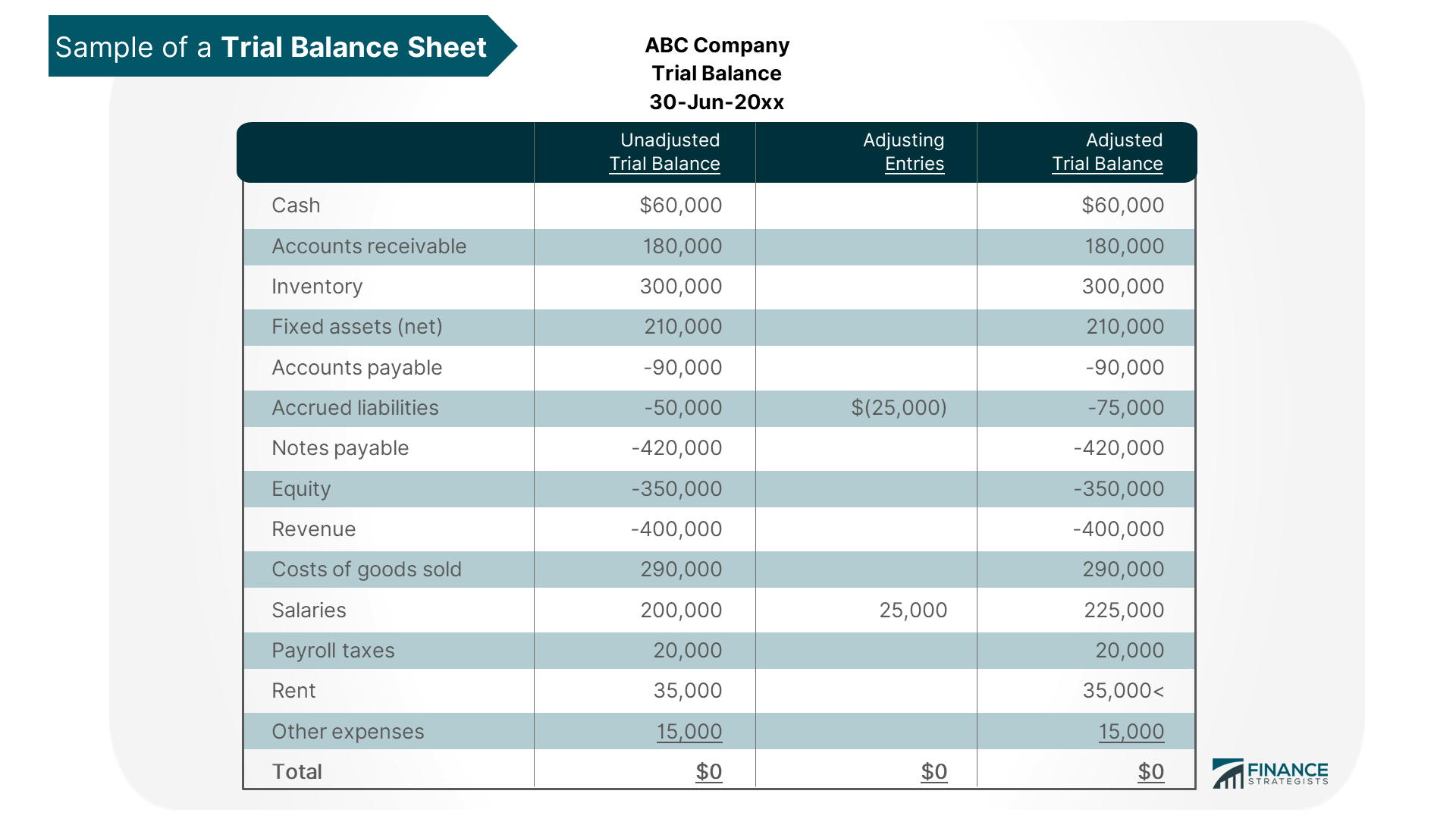

¿En qué se diferencia del equilibrio de prueba ajustado?

El Balance de Prueba Ajustado (ATB) es el mismo que el de UTB, excepto que también incluye cualquier ajuste de entradas realizado durante un período contable.

En otras palabras, un balance de prueba mostrará todos los saldos de cuentas después de que se hayan permitido todas las transacciones, incluidas aquellas que aún no se han ingresado en un libro mayor o un libro mayor subsidiario.

Está «ajustado» porque todas las transacciones que han afectado a las cuentas de la organización (tanto de débito como de crédito) están incluidas en él. Esto facilita la preparación de estados financieros ya que contendrán un paso menos.

¿Por qué es importante ajustar la prueba de equilibrio?

El ajuste de las entradas es necesario para poner el balance de prueba en alineación con los libros de cuentas y las hojas de trabajo de resumen. Estas entradas pueden incluir el ajuste de revistas que resumen:

1. ingresos y gastos, incluidos los gastos de depreciación;

2. Suministra los saldos de comienzo y fin; y,

3. otros ajustes misceláneos como las deudas incobrables, la conversión de divisas y las ganancias o pérdidas de los valores negociables.

Estas entradas de ajuste tienen el efecto de asegurarse de que los débitos totales sean iguales a los créditos totales en cada cuenta.

Cómo calcular el balance de prueba no ajustado

Paso 1:

Crea una lista maestra de las cuentas (activos, pasivos, patrimonio, ingresos y gastos) que se utilizan en el sistema de contabilidad de tu empresa.

Empieza a ingresar los saldos de cada cuenta en la 1a columna de una hoja de cálculo de balance de prueba sin ajustar (UBTB). Puedes hacer esto ya sea totalizando los saldos de cierre del último período o puedes ingresar saldos a partir del 1er día de este período.

Paso 2:

Introduce todas las transacciones de la cuenta que se han producido durante este periodo contable en la 2a columna de la UBTB. A medida que entras en cada transacción, el saldo de la cuenta cambiará en consecuencia tanto en la 1a como en la 2a columna.

Paso 3:

Una vez que hayas ingresado todas tus transacciones para este periodo contable, las columnas 1a y 2a de UBTB contendrán los saldos de apertura y cierre de cada cuenta. Ahora puedes comparar tu primera columna con los saldos de cierre del último período o el 1er día de los saldos de este período para asegurar la precisión.

En caso de errores, simplemente edita las columnas 1a y 2a de UBTB hasta que obtengas los balances correctos.

La importancia del equilibrio de prueba no ajustado

Tener un balance de prueba no ajustado es importante porque es el primer paso en la creación de los estados financieros. Contendrá todas las cuentas de activos, pasivos y acciones para que se puedan usar para preparar la cuenta de resultados y el balance de tu empresa.

Por qué deberías preocuparte por el equilibrio de prueba no ajustado

El balance de prueba no ajustado (UTB) es una herramienta importante para el seguimiento de los resultados operativos de tu empresa. Te permitirá verificar al azar la precisión del primer paso en la preparación de los estados financieros de tu empresa, es decir, ingresar los saldos del libro mayor de tu cuenta en una hoja de cálculo.

La línea de fondo

En resumen, el balance de prueba no ajustado (UTB) enumera todas las cuentas de una organización en un punto o período de tiempo determinado. Incluirá tanto los saldos de débito como los de crédito, pero aún no se han hecho ajustes.

Considerando que, el balance de prueba ajustado (ATB) es el mismo que el de UTB, excepto que también incluye cualquier ajuste de las entradas realizadas durante un período contable.

Para poder crear una imagen real de tu negocio, siempre debes preparar una cuenta de resultados y una hoja de balance para la fecha de cierre del mes en curso. Solo después de que se hayan preparado todos los estados financieros se puede ingresar cualquier entrada de ajuste en un libro mayor general o en libros mayores subsidiarios.

Esto asegurará que se contabilicen todos los ingresos, gastos, ganancias y pérdidas.

Al final, asegurarse de que tienes un UTB para comparar con tu ATB es importante porque asegurará que todas las cuentas de tu organización sean precisas y completas. También te ayudará a evitar que te falten entradas de cierre o que introduzcas de forma incorrecta entradas de ajuste en UTB o ATB.

¿Por qué es importante preparar el balance de prueba ajustado y no ajustado?

Si bien cada empresa mantiene un registro de sus saldos de cuenta en su libro mayor general, los estados financieros solo pueden ser completos y precisos si todas las cuentas se preparan con precisión. El balance de prueba no ajustado y ajustado se realiza para preparar las cuentas finales que luego se pueden usar como base para registrar las entradas de ajuste para preparar el balance de prueba ajustado.

¿Cuáles son los beneficios de preparar el balance de prueba no ajustado?

El balance de prueba no ajustado se prepara con el fin de comprobar si todas las cuentas tienen saldos. Ayuda a asegurar que todas las transacciones de un período determinado se contabilizan antes de realizar el ajuste de las entradas.

¿Cómo se prepara un balance de prueba no ajustado?

Hay tres pasos para preparar un Saldo de Prueba No Ajustado: 1) Ingresa los saldos de apertura del libro mayor general; 2) Ingresa todas las transacciones, ya sean débitos o créditos que se hayan producido durante un período contable determinado en un documento; y 3) Prepara una lista que compare la primera columna con el saldo de cierre del último período o el primer día del saldo del período contable.

¿Cuáles son los componentes de un balance de prueba no ajustado?

Consta de tres partes: Cuentas, Débitos y Créditos. Tiene una columna separada para cada cuenta, que luego se desglosa por saldos de débito y crédito.

¿Qué son las entradas de cierre?

Las entradas de cierre se utilizan para transferir todos los ingresos, gastos, ganancias y pérdidas de un período contable a otro, asegurando así que las ganancias o pérdidas para un período determinado se muestren con precisión en el siguiente período.