Contenido

Cuestión 1

El pasado 30 de abril se constituyó una empresa con el objetivo de adquirir el negocio de una firma privada a partir del 1 de enero.

La compañía cierra sus libros el 31 de diciembre. El beneficio bruto de todo el periodo se calculó en 120.000 dólares.

Las ventas para el mes de agosto fueron 3 veces el promedio, 2 veces el promedio para enero y julio, 1,5 veces para octubre y diciembre, y 0,5 veces para noviembre.

Estimar el beneficio bruto obtenido antes de la incorporación.

Solución

Deja que el promedio de las ventas mensuales sea igual a 1. Por lo tanto, las ventas para los 6 meses se muestran de la siguiente manera:

| Agosto | 3 |

| Enero | 2 |

| Julio | 2 |

| Octubre | 1.5 |

| Diciembre | 1.5 |

| Noviembre | 0,5 |

| Ventas totales por 6 meses | 10.5 |

Ventas totales para los 6 meses restantes: febrero, marzo, abril, mayo, junio y septiembre 12 – 10,5 1,5.

Por lo tanto, las ventas promedio para los 6 meses 1.5 / 6 0.25, es decir, 1/4 del promedio. Como tal, las ventas de enero a abril 2 + 1/4 + 1/4 + 1/4 2, 3/4.

A su vez, ratio de ventas 2 3/4 : 9 1/4 o 11/4 : 37/4 o 11 : 37. Con esto en mente:

- Ganancia bruta antes de la incorporación 120.000 x 11/48 27.500 dólares

- Beneficio bruto después de la incorporación 120.000 x 37/48 92.500 dólares

Cuestión 2

El pasado 1 de abril se constituyó una empresa para adquirir el negocio de running de una firma de partnership a partir del 1 de enero.

El ejercicio de la cuenta finaliza el 31 de diciembre.

Utilizando la información que se muestra a continuación, calcula el ratio de ventas para el periodo de preincorporación y postincorporación.

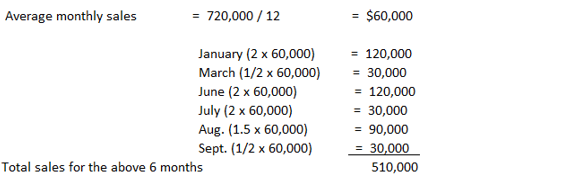

- Ventas para todo el año (enero a diciembre) $720.000

- Las ventas de enero, junio y julio son 2 veces el promedio

- Las ventas para agosto son 1.5 veces el promedio

- Las ventas para marzo y septiembre son 0,5 veces el promedio

Solución

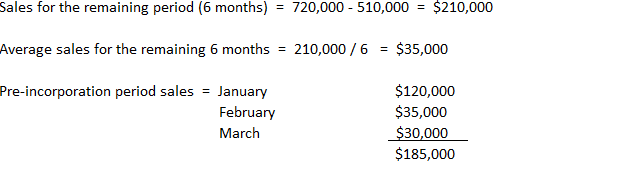

Ventas post-incorporación $720,000 – 185,000 $535,000

Por lo tanto, el ratio de ventas del periodo de preincorporación y postincorporación es igual a 185.000 535.000 o 37 107.

Cuestión 3

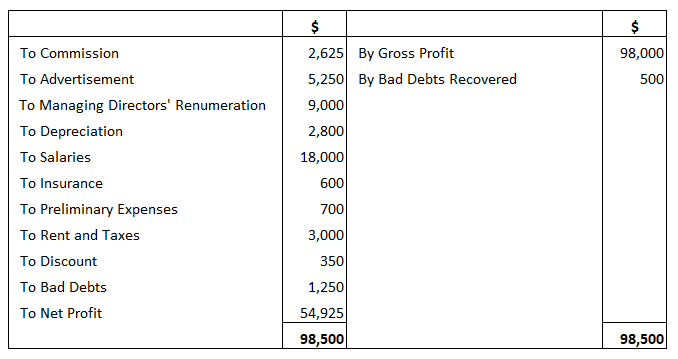

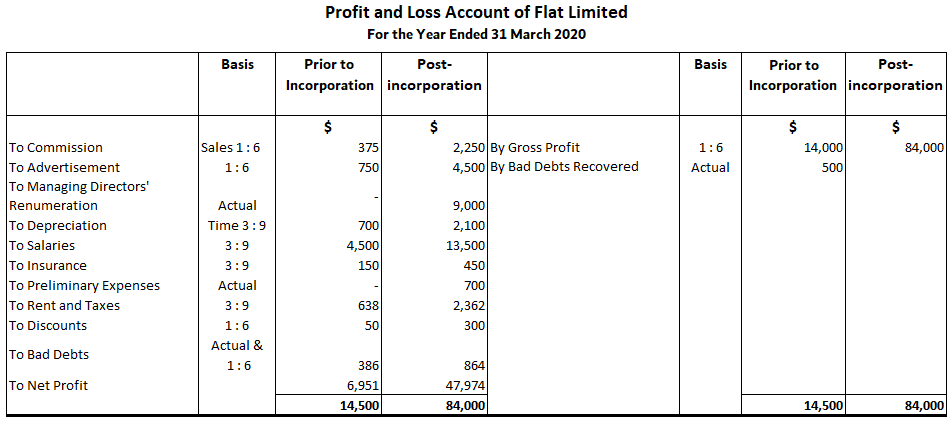

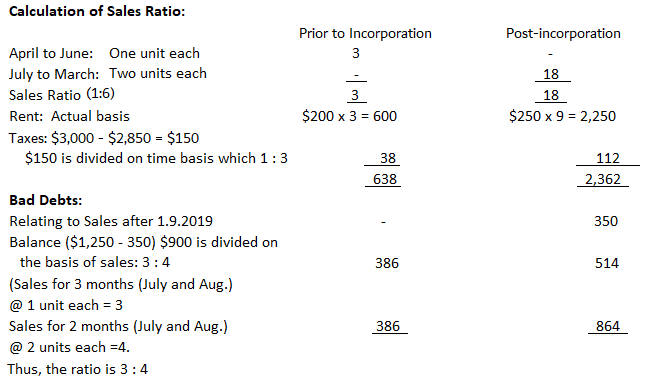

Flat Limited se incorporó el 1 de julio de 2019 para hacerse cargo del negocio de funcionamiento de Mr. Round, que entraría en vigor el 1 de abril de 2019. Se ha elaborado la siguiente cuenta de resultados para el ejercicio terminado el 31 de marzo de 2020.

Los siguientes detalles están disponibles:

- La facturación mensual promedio a partir de julio de 2019 fue del doble que la de los meses anteriores.

- El alquiler para los primeros 3 meses se pagó a 200 dólares por mes y a partir de entonces a una tasa aumentada en 50 dólares por mes.

- Las deudas incobrables ($350) relacionadas con las ventas entraron en vigor después del 1 de septiembre de 2019 y la realización de deudas incobrables fue con respecto a las deudas amortizadas durante 2017.

- Los gastos de publicidad fueron directamente proporcionales a las ventas.

Encuentra el beneficio bruto previo a la incorporación y describe su tratamiento en los libros de la empresa.

Solución

Trabajar

Preguntas frecuentes

¿Cuáles son los problemas comunes de pre y post incorporación?

Pre y post incorporación tienen los mismos problemas que los del inicio y fin del ejercicio. Por ejemplo, no podemos reportar las ventas de forma devengada si cerramos los libros un día antes de la incorporación. Además, puede haber problemas con la depreciación y la valoración de inventario.

¿Qué es un beneficio antes de la incorporación?

El término «beneficio previo a la incorporación» se refiere a los beneficios de una entidad obtenidos antes de que se registrara formalmente como empresa.

¿Cómo se calcula el beneficio antes de la incorporación?

Puedes usar el método de evaluación y el método de cierre.

¿La renta previa a la incorporación está sujeta a tributación?

La tasación del impuesto sobre los beneficios del ejercicio anterior depende de si se obtuvo dentro de una entidad jurídica separada antes de su incorporación o no. Si las ganancias no se obtuvieron dentro de una entidad legal separada, entonces están vinculadas al propietario.

¿Es necesario ajustar los deudores y acreedores preincorporados?

Cualquier ajuste a los deudores y acreedores previos a la incorporación tendría que hacerse caso por caso, teniendo en cuenta los hechos y circunstancias particulares de cada situación.