Contenido

Explicación

El tratamiento general de los cálculos de acciones preferentes convertibles en ganancias por acción (EPS) es básicamente idéntico al que se utiliza para los bonos convertibles.

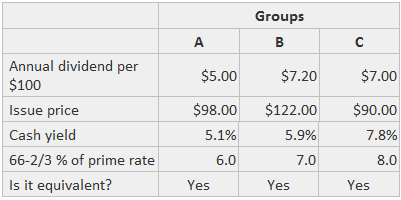

La equivalencia de acciones ordinarias se determina comparando el rendimiento en efectivo en la emisión con el 66 2/3 por ciento de la tasa prime. Si se designa como equivalente, se trata de esa manera siempre que sea excepcional.

Impacto en EPS

Si es necesario asumir la conversión de acciones preferentes, un contador debe aumentar el denominador por el número de acciones ordinarias que se habrían emitido.

El tratamiento para el numerador es diferente al que se utiliza para los bonos porque los dividendos preferentes no son un factor en el cálculo de la renta neta.

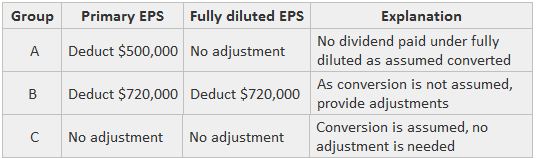

Si no se supone la conversión, los dividendos de las acciones preferentes se deducen de la renta neta para determinar las ganancias disponibles para los accionistas comunes.

Por otro lado, si se asume la conversión, los dividendos no se habrían pagado y, en consecuencia, no se descontarían de la renta neta.

Dado que los dividendos no son gastos deducibles para las declaraciones de impuestos, no hay ajuste a los dividendos por impuestos adicionales.

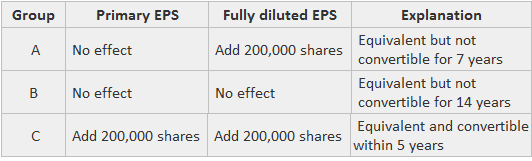

Para los EPS primarios, la conversión solo se supone para acciones preferentes convertibles que satisfagan los siguientes criterios:

La acción se considera equivalente a acciones ordinarias

La acción es en realidad convertible dentro de los próximos cinco años

Para los EPS completamente diluidos, se supone la conversión para todas las acciones preferentes que sean convertibles dentro de los próximos 10 años. Las acciones preferentes son antidiluyentes si los dividendos ahorrados por acción ordinaria emitible superan el EPS sin suponer conversión.

Ejemplo

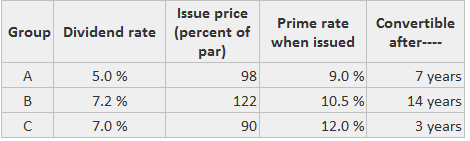

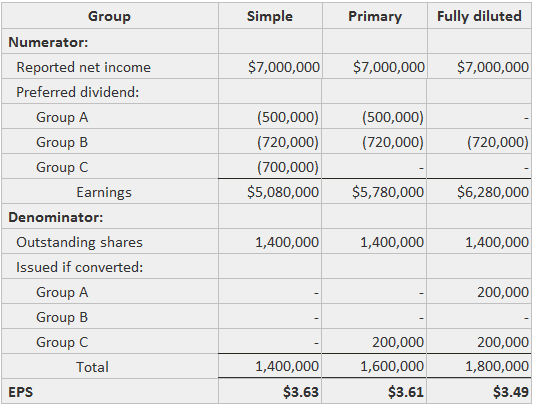

Suponga que la Compañía de Muestras tiene tres emisiones de acciones preferentes convertibles en circulación. Cada una tiene un valor nominal de 10.000.000$ y es convertible a 200.000 acciones ordinarias.

Se conocen los siguientes hechos de cada grupo:

La prueba de equivalencia se muestra a continuación:

El impacto en los denominadores de EPS se presenta de la siguiente manera:

El resultado neto reportado recibirá estos ajustes:

Los cálculos de EPS se presentan a continuación, incluyendo EPS simple. Esto se hace para mostrar el tratamiento de los dividendos preferentes y el grado de dilución (se asumen el resultado neto y las acciones en circulación).

Conversión o emisión durante el periodo

Si las acciones preferentes convertibles se convierten durante el periodo sobre el que se informa, las cifras de ganancias por acción (EPS) se calculan como si se convirtieran al principio del periodo.

Por lo tanto, el numerador no se ajusta por los dividendos preferentes que se pagan realmente durante la parte del año en la que se encontraban en circulación.

El número de acciones ordinarias emitidas en el momento de la conversión se incluye en la media ponderada de acciones en circulación. Para el período anterior a la conversión, las acciones ordinarias que habrían estado en circulación están ponderadas por la fracción apropiada del año.

Para acciones preferentes convertibles de nueva emisión, cualquier ajuste al numerador se limita al número de dividendos realmente declarados (o acumulados).

Bajo el supuesto de conversión, el número de acciones ordinarias que se pueden emitir se pondera por la fracción del año en que la acción preferente estaba en circulación.

Preguntas frecuentes

¿Habrá algún impacto en los ingresos netos reportados para las acciones preferentes convertibles si se supone que se convierten?

No, sin embargo habrá que hacer un ajuste en el numerador. Para determinar esto, debes asumir que la conversión no tuvo lugar y calcular las ganancias diluidas por acción (eps) en consecuencia. Una vez que hayas hecho esto, entonces asume que la conversión sí tuvo lugar y calcula eps en consecuencia.

¿Cuál es el tratamiento para los dividendos preferentes? ¿Cómo afectarán a los EPS diluidos?

Los dividendos preferenciales, es decir, los mayores que un dividendo no preferente, no se deducen de la renta neta para determinar las ganancias disponibles para los accionistas ordinarios ni de las acciones ordinarias si se supone que las acciones preferentes se convierten.

¿Cómo afectarán las emisiones o las conversiones durante un periodo a los eps diluidos?

Las conversiones y las emisiones durante un período sobre el que se informa tendrán un impacto en los EPS si se supone que estuvieron en vigor durante todo el año. Para determinar el número de acciones emitidas atribuibles a esto, calcula las ganancias por acción (eps) de la parte del año en la que la acción preferente convertible no estaba en circulación. Luego, toma en cuenta cualquier dividendo que se hubiera pagado con cada acción común adicional durante este período. Por último, supón que estas acciones fueron convertidas o emitidas y calculá eps en consecuencia.

¿Cuál es el impacto en los eps diluidos si se supone que las acciones preferentes se convierten?

Si se supone que las acciones preferentes convertibles se convertirán en los próximos 10 años, el número de acciones ordinarias emisibles disminuiría en la fracción apropiada. Por lo tanto, el denominador eps diluido se reduciría en consecuencia.

¿Habrá algún impacto en el EPS diluido para acciones preferentes convertibles si se pagaran dividendos sobre ellas?

No, para determinar los eps diluidos para los dividendos de acciones preferentes convertibles pagados sobre ellos no se deducirán de la renta neta. Los dividendos pagados en el convertible preferente reducirían el importe a repartir en forma de dividendo y, por lo tanto, reducirían el número de acciones que es necesario incluir en el denominador.