Contenido

Margen de contribución: Definición

El margen de cotización (MC) es el importe de los ingresos que supera los costes variables. Para cubrir el coste fijo de la empresa, esta parte de los ingresos está disponible. Después de que se hayan cubierto todos los costos fijos, esto proporciona un beneficio operativo.

Por lo tanto, CM es una medida de beneficio, aunque incompleta. Esto se debe a que los costos fijos no están cubiertos. Sin embargo, cuando CM se expresa como un ratio o como un porcentaje de las ventas, proporciona una alternativa sólida al ratio de beneficio.

Margen de contribución: Explicación

La diferencia entre el precio de venta y el costo variable es una contribución, que también puede conocerse como margen bruto. El costo variable se refiere al costo marginal. De hecho, ambos términos son sinónimos.

El margen de cotización también puede expresarse en costes fijos más el importe del beneficio.

En otras palabras, podemos decir que:

- El beneficio solo se obtendrá si los costos fijos son inferiores a la aportación.

- Si la aportación es superior a los costes fijos, el resultado será una pérdida

- Cuando la aportación es igual a los costes fijos, se indica el punto de no beneficio y de no pérdida (es decir, el punto de equilibrio)

Fórmula para el margen de contribución

La siguiente fórmula se puede usar para calcular el margen de contribución:

Margen de aportación Ingresos por ventas – Gastos variables

Una fórmula alternativa es la siguiente:

Margen de aportación Coste fijo + beneficio

Vamos a aplicar esta fórmula en el siguiente ejemplo.

Ejemplo

Suponga que la empresa X fabrica y vende un solo producto. Los diversos costos por unidad son:

- Unidad SP $25

- Unidad VC $15

- Margen de aportación de la unidad 10

Los costos fijos totales son de $30,000 para el período de tiempo involucrado. En la actualidad, las ventas de la empresa son de 1.000.000.

Obligatorio: Calcula el punto de equilibrio (BEP) para la Empresa X.

Solución

Las diferentes fórmulas para calcular el punto de equilibrio (BEP) son:

Para la pregunta anterior, los cálculos son:

1. BEP en unidades de venta

BEP 30.000 / 10 3.000 unidades

2. BEP en porcentaje de ventas

Precio de venta por unidad $25 (100%)

Costo variable por unidad $15 (60)

Margen de contribución por unidad $10 (40%)

3. Punto BEP en ventas ($)

30.000 / 40% 75.000

El punto de equilibrio en términos de dólares también se puede expresar como:

BEP en ventas $ SP por unidad x BEP en unidades

25 x 3.000 75.000

Interpretación

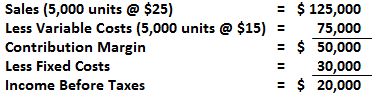

Cada unidad vendida aporta 10 dólares para cubrir los costos fijos y las ganancias. El punto de equilibrio (BEP) para la Empresa X es de 3.000 unidades. Si la empresa se da cuenta de un nivel de actividad de más de 3.000 unidades, se obtendrá una ganancia; si es menor, se incurrirá en una pérdida.

Los beneficios serán iguales al número de unidades vendidas que superen las 3.000 unidades multiplicado por el margen de aportación de la unidad. Así, a nivel de 5.000 unidades, hay una ganancia de 20.000$ (2.000 unidades por encima del punto de equilibrio x 10$).

Preguntas frecuentes

¿Cuál es el significado del margen de contribución?

La diferencia entre el precio de venta y el costo variable es una contribución, que también puede conocerse como margen bruto. El costo variable se refiere al costo marginal. De hecho, ambos términos son sinónimos. Por lo tanto, CM se puede explicar como costos fijos más beneficio.

¿Qué es el punto de equilibrio en el margen de contribución?

El punto de equilibrio (BEP) es el número de unidades en las que el ingreso total (precio de venta por unidad) es igual al costo total (costes fijos + costo variable). Aunque, los costos fijos no están cubiertos. El BEP es un concepto importante en el análisis de la viabilidad empresarial. Si el precio de venta por unidad es mayor que el costo variable, será una empresa rentable de lo contrario se traducirá en una pérdida.

¿Qué es un buen margen de contribución?

No hay una respuesta definitiva a esta pregunta, ya que variará según el negocio específico y sus costos de operación. Sin embargo, una regla general es que un Margen de Contribución por encima del 20% se considera bueno, mientras que cualquier cosa por debajo del 10% se considera que es relativamente bajo.

¿Cuál es la diferencia entre un margen de contribución y un punto de equilibrio?

El punto de equilibrio (BEP) se refiere al nivel de actividad en el que los ingresos totales son iguales al costo total. El margen de aportación es el gasto variable más alguna parte de los costes fijos que se cubre. Así, CM es el gasto variable más beneficio que incurrirá si alguna actividad se desarrolla por encima del BEP.

¿Cómo se calcula el margen de contribución?

El margen de cotización se calcula como la diferencia entre el precio de venta y los costes variables. Esto mide cuánto dinero se genera por cada unidad vendida después de deducir los costos asociados con la producción y venta de esa unidad.