Contenido

Marshalling: Definición

La disposición de los activos y pasivos en el balance en un orden particular se llama marshalling.

Marshalling: Explicación

El objetivo principal del balance es mostrar la situación financiera del negocio. Por lo tanto, el activo y el pasivo en el balance deben mostrarse en el orden adecuado que facilite una buena comprensión de la situación financiera de la empresa.

Para cumplir con este propósito, el activo y el pasivo se registran en el balance en un orden específico. A este orden de activos y pasivos en el balance se le llama marshalling.

Métodos de Marshalling

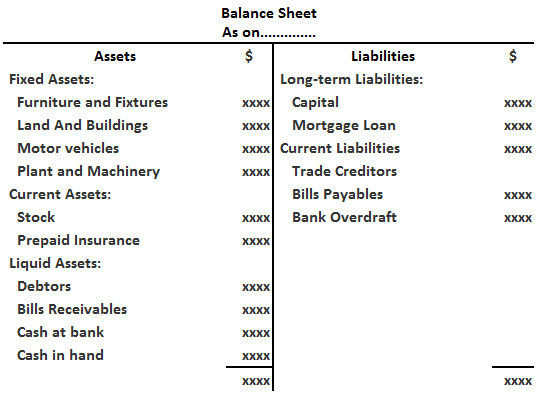

1. Orden de permanencia

Bajo este método, los activos se cotizan según su permanencia. En concreto, los activos permanentes se muestran primero y los activos menos permanentes se muestran después.

De igual forma, los pasivos fijos o a largo plazo se muestran primero bajo el método del orden de permanencia, y los pasivos corrientes se listan después.

A continuación se muestra una muestra del balance que se ha elaborado utilizando el orden de permanencia.

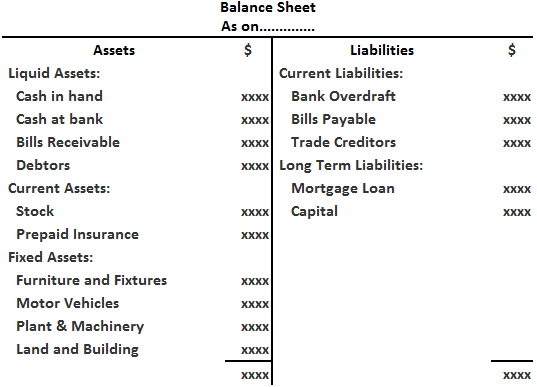

2. Orden de Liquidez

Bajo el método del orden de liquidez, los activos corrientes y fijos de una organización se ingresan en el balance general en el orden del grado de facilidad con el que se pueden convertir en efectivo. Los pasivos se presentan en función del orden de urgencia de pago.

Este enfoque es generalmente utilizado por los comerciantes individuales y las empresas de asociación. El siguiente es el formato del balance bajo el método de orden de liquidez.

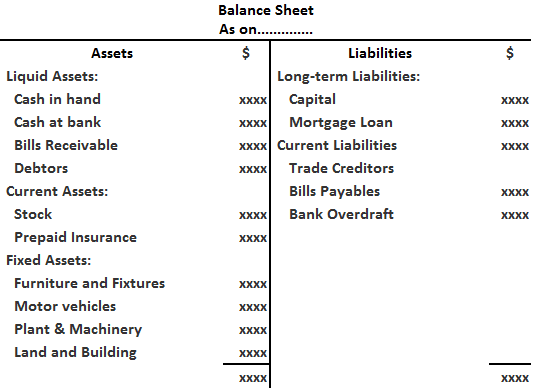

3. Orden Mixto

En este orden, los activos se ordenan según el orden de liquidez, mientras que los pasivos se ordenan según el orden de permanencia. A continuación se muestra el formato de un balance elaborado mediante este método.

Preguntas frecuentes

¿Qué es la clasificación del balance?

El orden de las partidas en un balance (activos y pasivos) se denomina marshalling.

¿Cómo se organizan los activos y pasivos en el balance?

Los activos y pasivos se pueden ordenar en el balance según dos prioridades: liquidez (1) y permanencia (2).

¿En qué orden se suelen ordenar los activos y pasivos de una empresa?

Los activos se priorizan por su liquidez, mientras que los pasivos se priorizan por su permanencia.

¿Cuál es la diferencia entre el marshalling y el aporte?

«Marcha» se refiere al derecho de un acreedor a realizar su deuda de los activos adquiridos por otro acreedor garantizado. «Contribución» se refiere a la situación en la que dos o más acreedores tienen gravámenes competitivos sobre una sola propiedad.

¿Cómo se organizan las partidas de los activos y pasivos en el balance?

Todos los balances deben seguir el mismo formato: los activos se cotizan a la izquierda, los pasivos a la derecha y el patrimonio neto se cotiza por debajo de los pasivos.