Contenido

¿Qué es el método de equilibrio en declive de la depreciación de los activos?

Bajo el método del saldo en declive, la depreciación se cobra sobre el valor contable del activo y el monto de la depreciación disminuye cada año.

Método de equilibrio decreciente: explicación

Como alternativa a los esquemas de asignación sistemática, se han desarrollado varios métodos de saldo en declive para calcular los gastos de depreciación.

Determinan la carga anual multiplicando una tasa porcentual por el valor contable del activo (no la base depreciable) a principios de año.

Debido a que el valor contable disminuye a medida que el activo envejece y la tasa se mantiene constante, el cargo por depreciación disminuye cada año.

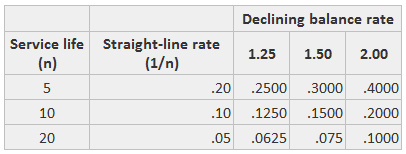

Las aplicaciones contables financieras de saldo en declive a menudo están vinculadas a las regulaciones del impuesto sobre la renta, que permiten al contribuyente calcular la tasa anual aplicando un multiplicador de porcentaje a la tasa de línea recta.

Según el tipo de propiedad, el multiplicador asume un valor como 1,25, 1,50 o 2,00; cuando el multiplicador es 2,00, el método se conoce como doble declinación. A continuación se muestran las tarifas aplicadas en diferentes situaciones:

En los métodos de saldo en declive, el valor de rescate del activo se utiliza como valor contable mínimo; la depreciación total de la vida útil es, por lo tanto, la misma que en los otros métodos.

Las tasas arbitrarias utilizadas bajo las regulaciones tributarias a menudo dan como resultado la asignación de la depreciación a más o menos años que la vida útil.

Ejemplo

Bajo el método del saldo en declive, la depreciación anual se calcula aplicando una tasa porcentual fija al valor contable restante de un activo al comienzo de cada año.

Debido a que generalmente se usa el doble de la tasa de la línea recta, este método a menudo se conoce como depreciación de la balanza de doble declinación.

Por ejemplo, supongamos que un equipo tiene una vida útil de cinco años. Esto se traduce en una tasa porcentual anual en línea recta del 20% (1/5 20%).

La tasa de equilibrio de doble declinación es del 40% (2 x 20%). Esta tasa se aplica al valor contable restante del activo al comienzo de cada año.

Al aplicar el método del balance de doble declive, el valor residual del activo no se resta inicialmente del coste de adquisición del activo para llegar a un coste depreciable.

Por el contrario, ocurre lo contrario cuando se aplica el método de la línea recta, el método de la unidad de producción y el método de la suma de los dígitos de los años.

El valor residual se considera solo en el último año de vida del activo. Esto es cuando la depreciación de ese año se limita a la cantidad que reducirá el valor contable del activo a su valor residual.

Estos puntos se ilustran en el siguiente cronograma, que muestra los cálculos de depreciación anual para el equipo en este ejemplo.

![]()

El gasto de depreciación en 2019 es la cantidad requerida para reducir el valor contable del equipo a su valor residual de $4,000 ($5,184 – $4,000 $1,184).

La depreciación parcial del año también se puede calcular utilizando el método del saldo en declive.

Por ejemplo, si el equipo en el caso anterior se compra el 1 de octubre en lugar del 2 de enero, la depreciación para el período comprendido entre el 1 de octubre y el 31 de diciembre es ($16.000 x 3/12).

En el segundo año, la depreciación se calcula de forma regular multiplicando el valor contable restante de $36.000 ($40.000$4.000) por un 40%.

En el ejemplo anterior, asumimos una tasa de depreciación igual al doble de la tasa de la línea recta. Sin embargo, muchas empresas utilizan una tasa igual a 1.5 veces la tasa de la línea recta. A esto se le llama depreciación de saldo decreciente del 150%.

La depreciación del saldo en declive del 150% se calcula de la misma manera que la depreciación del saldo en declive doble, excepto que la tasa es del 150% de la tasa en línea recta.

Ventajas del método del equilibrio decreciente

1. Carga igual: El método crea una carga para usar más los activos en cada año siguiente. El monto de la depreciación sigue disminuyendo para cada año posterior, mientras que el cargo por las reparaciones aumenta junto con esto.

Así, un aumento en el costo de las reparaciones de cada año posterior se compensa con una disminución en el monto de la depreciación para cada año posterior.

2. Método simple: Una fortaleza importante del método del equilibrio decreciente es que es simple de entender y fácil de seguir.

3. Adecuado para las Autoridades Tributarias: El método es reconocido y aceptado por las autoridades del impuesto sobre la renta.

Inconvenientes del método del equilibrio decreciente

1. Sin valor cero: el valor de los activos no se puede reducir a cero bajo este método.

2. Determinación de la tasa no es fácil: Determinar las tasas de depreciación adecuadas es diferente y más complejo en comparación con el método de cuota fija.

Fórmula

Bajo el método de saldo en declive, primero es necesario calcular la tasa de depreciación utilizando el método de depreciación en línea recta. Para ello, utiliza la siguiente fórmula:

Tasa de depreciación en línea recta 1/Vida útil del activo

Ahora, calcula la tasa de depreciación acelerada usando el método de saldo decreciente. Para ello, utiliza la fórmula que se da a continuación:

Tasa de depreciación acelerada Tasa de depreciación en línea recta Porcentaje específico

El paso final es calcular el gasto de depreciación utilizando:

Gasto en amortización Valor contable restante Tasa de amortización acelerada

Ejemplos

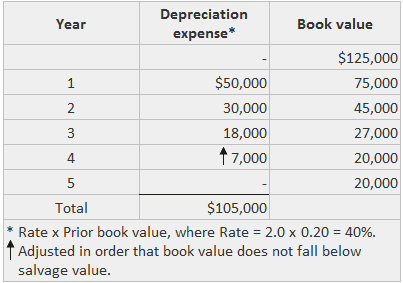

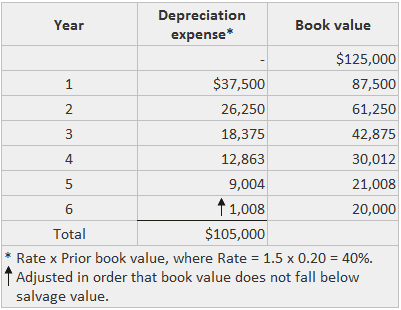

Los siguientes ejemplos muestran la aplicación de los métodos de balance doble y decreciente al 150% para calcular la depreciación del activo.

Los detalles del activo para este ejemplo se dan de la siguiente manera:

Ten en cuenta que el multiplicador de doble declive produce un gasto de depreciación por solo cuatro años. Además, ten en cuenta que el gasto en el cuarto año se limita a la cantidad necesaria para reducir el valor contable al valor de rescate de 20.000 dólares.

Para la aplicación de saldo en declive del 150%, la depreciación se toma a lo largo de seis años, limitándose la cantidad en el sexto año a la cantidad necesaria para producir el valor contable de 20.000 dólares.

Depreciación de la balanza de doble declinación

150% disminución de la depreciación del saldo

Preguntas frecuentes

¿Qué es el método de saldo en declive de la depreciación de los activos?

Bajo el método del saldo en declive, la depreciación se cobra sobre el valor contable del activo y el monto de la depreciación disminuye cada año.

¿Qué es un Balance de Doble Declinación (DDB)?

Es una forma de depreciación acelerada en la que la depreciación del primer año es el doble de la depreciación en línea recta cuando se asume un precio de disposición terminal cero.

¿Qué es la depreciación del saldo decreciente del 150%?

Una tasa de depreciación igual a 1.5 veces la tasa de la línea recta.

¿Cuáles son las ventajas del método del equilibrio decreciente?

La misma carga, método sencillo, adecuado para las autoridades tributarias

¿Cuáles son las desventajas del método del equilibrio decreciente?

Sin valor cero, la determinación de la tasa no es fácil