Contenido

Definición

En el método de la anualidad de la depreciación de los activos, se supone que el dinero invertido en la compra del activo genera intereses a tipo fijo.

Esto se carga en la cuenta del activo y, según la tabla de la anualidad, se cobra una cierta cantidad fija de depreciación en todas partes por la vida útil estimada del activo.

Explicación

El monto de la depreciación calculada por la tabla de la anualidad a una tasa de interés determinada incluye el elemento de interés. Sigue siendo el mismo a lo largo de la vida del activo, mientras que el interés tomado hacia adelante disminuirá en los próximos años.

Se sigue el método donde se requiere una gran suma de dinero para la compra del activo y la vida del activo es definitiva (por ejemplo, el leasing). Sin embargo, no es adecuado para los activos en los que se realizan adiciones al activo durante el transcurso de la vida útil del activo de vez en cuando.

El método se basa en una interpretación integral del término “coste del activo”. El costo de un activo se define como su precio de compra más el interés sobre la inversión de capital en el activo que se habría ganado sobre la cantidad invertida.

Método de Méritos de Renta Variable de Depreciación de Activos

1. Uso de los intereses: A diferencia de los métodos tradicionales de amortización, el método de la anualidad considera los intereses sobre el capital invertido en el activo.

2. Método Exacto y Adecuado: Se considera como el método más exacto y preciso desde el punto de vista de los cálculos.

3. Método científico: El método es el más científico porque tiene en cuenta el interés.

Deméritos del Método de la Anualidad

1. Demasiados cálculos: Depende de una serie de cálculos complejos.

2. No apto para sumas intermedias: si el activo requiere adiciones y ampliaciones frecuentes, los cálculos deben revisarse bastante sustancialmente después de complicar aún más su aplicación y funcionamiento.

3. Importe fijo de la depreciación: Tiene la tendencia a cobrar de manera desigual a la cuenta de resultados con respecto a la depreciación y las reparaciones combinadas, lo que se debe a que la cantidad de depreciación se mantiene fija durante el período de la vida útil del activo.

Aplicación del Método de la Anualidad de la Depreciación de Activos

El método es bien aplicable a los activos que requieren una inversión considerable, no requieren adiciones frecuentes y no necesitan ser reemplazados (por ejemplo, los arrendamientos a largo plazo). No es adecuado para plantas y maquinaria que requieren adiciones y reemplazos frecuentes.

Ejemplo

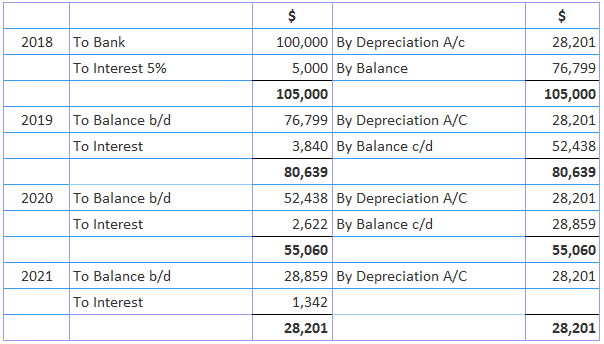

En 2018 se adquirió un contrato de arrendamiento por 100.000 dólares. Su vida laboral es de sólo 4 años. Se cobra depreciación bajo el sistema de anualidad al 5% p.a. de interés. $28,201 se paga a lo largo de 4 años 5% anual, mostrar el contrato de arrendamiento A/C.

Solución

Depreciación $100,000 x 0.282012 $28,201

Preguntas frecuentes

¿Cuál es el monto mínimo por el que se debe calcular la Depreciación al usar el método de la anualidad?

Un activo debe ser considerado para la Depreciación incluso cuando su valor aún no ha alcanzado los $100.

¿Hay algún límite para la vida útil bajo el sistema de anualidad?

La vida útil de un activo no debe superar los 50 años para evitar cualquier complicación y dificultad en la realización de futuros cálculos.

¿Cuál es la convención de signos cuando se utiliza el método de la recta de Depreciación?

Una cantidad positiva significa un exceso sobre un año y una cantidad negativa representa la parte de la cantidad que no se mantiene por más de un año.

¿Cuáles son las ventajas de usar el método de la anualidad?

El método de la anualidad utiliza los tipos de interés para derivar la Depreciación y toma interés en el capital invertido en un activo.

¿Cuándo es más ventajoso el método de la Depreciación en línea recta que el sistema de anualidad?

Se prefiere el método de la línea recta cuando no hay un periodo de tiempo específico para el que haya que depreciar una determinada cantidad pequeña. Además, no tiene en cuenta ningún interés por el capital invertido en un activo.