Hay varios métodos disponibles para asignar el costo de producción conjunto incurrido hasta el punto de división. Estos métodos son:

- Método cuantitativo (o método de la unidad física): se basa en una unidad de medida física como el peso

- Método de la media ponderada: Esta se basa en un estándar o índice de producción predeterminado

- Método del valor de mercado (o método del valor de venta): Esto se basa en los valores relativos de mercado del producto individual

Contenido

Método cuantitativo

Este método proporciona el costo total de producción a los diversos productos sobre la base de un estándar o índice de producción predeterminado. Un costo unitario promedio se obtiene dividiendo el número total de unidades producidas en el costo total de producción conjunta.

Siempre que todas las unidades producidas se midan en términos de la misma unidad y no difieran sustancialmente, este método es sencillo y fácil de aplicar. Sin embargo, cuando las unidades producidas no se miden en términos similares, no se puede aplicar el método.

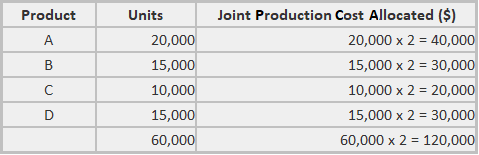

Los productos conjuntos A, B, C y D se producen a un costo total de producción conjunta de $120.000. Se producen las siguientes cantidades: A, 20.000 unidades; B, 15.000 unidades; C, 10.000 unidades; y D, 15.000 unidades.

Requerido: Calcula la asignación conjunta de los costos de producción utilizando el método cuantitativo.

Solución

Trabajar

Las empresas que utilizan este método argumentan que todos los productos producidos utilizando el mismo proceso deben recibir una parte proporcional del coste total de producción conjunto (basado en el número de unidades producidas).

Método de la media ponderada

En muchas industrias, el método cuantitativo no da una respuesta satisfactoria al problema de la distribución conjunta de los costos.

Por este motivo, a menudo se asignan factores de peso a cada unidad en función del tamaño de la unidad, la dificultad de fabricación, el tiempo de fabricación, las diferencias en el tipo de mano de obra empleada, la cantidad de material utilizado, etcétera.

La producción terminada de todo tipo se multiplica por factores de peso para repartir el costo conjunto total a las unidades individuales.

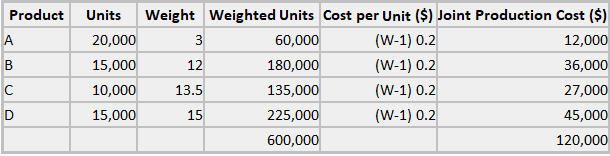

Ejemplo

Utilizando las cifras del ejemplo anterior, se han asignado los siguientes factores de peso a los cuatro productos de la siguiente manera:

- Producto A, 3 puntos

- Producto B, 12 puntos

- Producto C, 13.5 puntos

- Producto D, 15 puntos

Requerido: Calcula la asignación conjunta de los costos de producción utilizando el método de la media ponderada.

Solución

La asignación conjunta de los costos de producción daría como resultado los siguientes valores:

Trabajar

Método del valor de mercado

Este método es popular debido al argumento de que el valor de mercado de un producto refleja el costo incurrido para producirlo. El argumento es que si un producto se vende por más que otro, es porque cuesta más producir.

Por lo tanto, la forma de asignar el costo conjunto se basa en los valores de mercado respectivos de los artículos producidos. El método es realmente una base de valor de mercado ponderada utilizando el valor total de mercado o de venta de cada unidad (cantidad vendida multiplicada por el precio de venta unitario).

Ejemplo

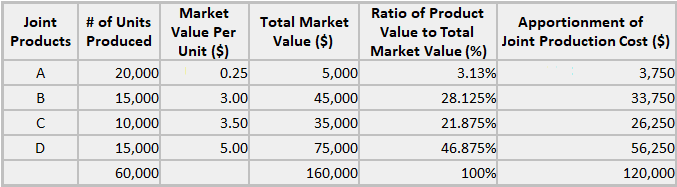

Los productos conjuntos A, B, C y D se producen a un costo total de producción conjunta de $120.000. Se producen las siguientes cantidades: A, 20.000 unidades; B, 15.000 unidades; C, 10.000 unidades; y D, 15.000 unidades.

Además, el producto A se vende por 0,25 dólares, el producto B por 3,00 dólares, el producto C por 3,50 dólares y el producto D por 5,00 dólares. Estos precios son valores de mercado o de venta para los productos en el punto de división (es decir, se supone que se pueden vender en el punto).

La dirección puede haber decidido, sin embargo, que es más rentable seguir procesando ciertos productos antes de que se vendan.

No obstante, esta condición no destruye la utilidad del valor de venta en el punto de división para la asignación del coste de producción conjunto.

Obligatorio: Calcula la asignación conjunta de los costos de producción utilizando el método del valor de mercado.

Solución

Preguntas frecuentes

¿Qué son los métodos de asignación conjunta de costos?

Los métodos son formas de dividir el total de los costos conjuntos entre los productos. Todos ellos utilizan alguna medida de la producción para hacer esto, por ejemplo, el número o el volumen.

¿Cómo puedo calcular la parte de los costos conjuntos en un proyecto?

Utiliza el punto de separación para calcular la proporción de los costos conjuntos que debe llevar cada producto. Luego, puedes multiplicar esta parte por el valor de venta para obtener el valor de venta del proyecto para cada producto, y usar métodos de asignación de valor de mercado para dividir estos entre ellos.

¿Cómo calculo el costo unitario en un proceso de producción conjunto?

La forma más sencilla es resumir el coste conjunto de todos los productos, y dividir por el número total de unidades. El costo unitario también se divide entre ellos en proporción a su cuota de valor de mercado.

¿Cuáles son los métodos cuantitativos para la producción conjunta?

El método más simple es simplemente asignar los costos de forma proporcional en función de un conjunto de criterios acordados (por ejemplo, el número de empleados). Los métodos más avanzados dan ponderaciones a las unidades en función de otros criterios como el valor de mercado.

¿Cuáles son los métodos cuantitativos para la producción conjunta?

Esto le da a las unidades diferentes pesos en función de su costo o valor. La forma más sencilla de hacer esto es asignando un porcentaje fijo a cada unidad (por ejemplo, el 1% de los costos conjuntos por unidad). Los métodos más sofisticados asignan diferentes proporciones del costo a cada producto en función del valor de venta.