Contenido

DSCR Definido

El ratio de cobertura de servicio de deuda (DSCR) es un ratio para medir la capacidad de una empresa para dar servicio a su deuda a corto y a largo plazo. Es una medida de cuántas veces los ingresos operativos de una empresa pueden cubrir sus obligaciones de deuda. El ratio es uno de los factores utilizados por las entidades financieras para tomar decisiones relacionadas con el crédito para una entidad, y los analistas utilizan DSCR para tomar decisiones relacionadas con la inversión.

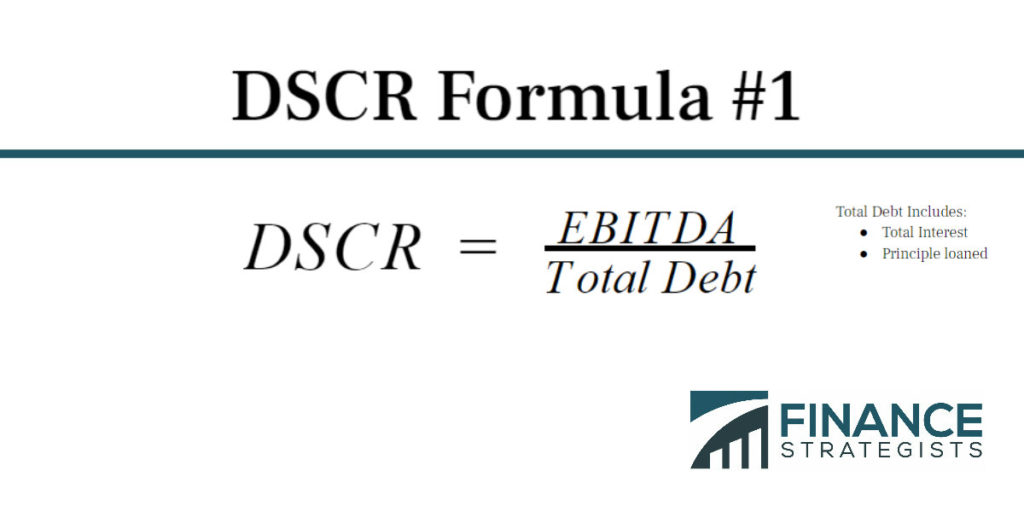

El DSCR se puede caclular de dos maneras

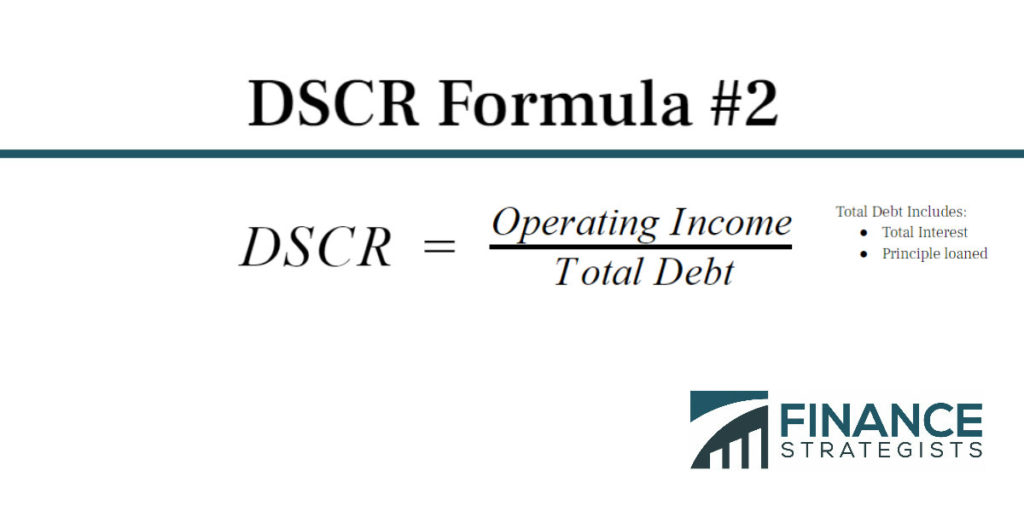

La fórmula para calcular el DSCR es EBITDA dividido por el total de la deuda (incluyendo el interés total a pagar y el principal prestado), donde EBITDA de una empresa son las Ganancias antes de Intereses, Depreciación, Impuestos y Amortización. En lugar de EBITDA, algunos inversores en su lugar utilizan la fórmula:

En lugar de EBITDA, algunos inversores en su lugar utilizan la fórmula: Por ejemplo, si una empresa tiene un ingreso operativo de 50.000 dólares y una deuda total de 25.000 dólares (10.000 dólares en deuda a corto plazo y 15.000 dólares en deuda a largo plazo), entonces tiene un DSCR de 2.

Por ejemplo, si una empresa tiene un ingreso operativo de 50.000 dólares y una deuda total de 25.000 dólares (10.000 dólares en deuda a corto plazo y 15.000 dólares en deuda a largo plazo), entonces tiene un DSCR de 2.

Significado de la fórmula

Un DSCR de 1 o superior significa que la empresa tiene unos ingresos operativos excedentes que pueden ser utilizados para pagar sus deudas. Por el contrario, un ratio por debajo de 1 no es una buena señal porque significa que la empresa no es capaz de dar servicio a sus compromisos de deuda actuales. Por ejemplo, si una empresa tiene un DSCR de 0,5, entonces solo puede cubrir el 50% de sus compromisos de deuda totales.

DSCR

Las empresas a menudo emplean diferentes estrategias para aumentar su puntuación DSCR. Por ejemplo, podrían reducir su cantidad de deuda solicitada, o podrían reducir sus gastos para poder aumentar sus ingresos de explotación y por consiguiente su DSCR.

Importancia del DSCR

Las instituciones financieras utilizan los puntajes de DSCR para tomar decisiones sobre los préstamos de crédito. Las entidades o personas con buenos puntajes DSCR generalmente son elegibles para los préstamos y reciben términos favorables en comparación con aquellos con malos puntajes DSCR.

Beneficios de tener un buen puntaje de DSCR

Las condiciones en la economía en general, como las tasas de interés, pueden afectar la disposición de un prestamista a otorgar crédito. Por ejemplo, los prestamistas relajaron sus requisitos mínimos de puntuación DSCR en los años previos a la crisis financiera de 2008. Como resultado, los prestatarios con puntajes de bajo ratio de deuda tenían un acceso más fácil a los fondos. Es importante tener en cuenta que los ratios de cobertura de servicio de deuda proporcionan menos información cuando se ve de forma aislada. El ratio de servicio de la deuda de una empresa siempre debe medirse en relación con el de sus pares en una industria.

ndice de Cobertura del Servicio de Deuda (DSCR)

¿Qué es el ratio de cobertura del servicio de deuda (DSCR)?

El ratio de cobertura de servicio de deuda (DSCR) es un ratio para medir la capacidad de una empresa para dar servicio a su deuda a corto y a largo plazo.

¿Cómo utilizan los contadores el DSCR?

El ratio es uno de los factores utilizados por las entidades financieras para tomar decisiones relacionadas con el crédito para una entidad. Los analistas utilizan el DSCR para tomar decisiones relacionadas con las inversiones.

¿Cómo se calcula el DSCR?

La fórmula para calcular el DSCR es EBITDA dividido por el total de la deuda (incluyendo el interés total a pagar y el principal prestado), donde EBITDA de una empresa son las Ganancias antes de Intereses, Depreciación, Impuestos y Amortización.

¿Cómo debe interpretarse el DSCR?

Un DSCR de 1 o superior significa que la empresa tiene unos ingresos operativos excedentes que pueden ser utilizados para pagar sus deudas. Una relación por debajo de 1 significa que la empresa no puede pagar sus compromisos de deuda actuales.

¿Cuál es el beneficio de tener una buena puntuación DSCR?

Las entidades o personas con buenos puntajes DSCR generalmente son elegibles para los préstamos y reciben términos favorables en comparación con aquellos con malos puntajes DSCR.