Contenido

Primero en entrar, primero en salir (FIFO): Definición

Primero en entrar, primero en salir (FIFO) es un método de cálculo de costos de inventario que asume que los costos de los primeros bienes comprados son los costos de los primeros bienes vendidos.

En cuanto al flujo de coste, el principio que sigue FIFO se refleja claramente en su nombre. En concreto, FIFO supone que el primer coste recibido en las tiendas es el primer coste que sale de las tiendas.

En otras palabras, bajo FIFO, el costo de los materiales se carga a la producción en el orden de las compras. Los costos anteriores registrados en las tarjetas del libro mayor de materiales se utilizan para calcular los costos de las solicitudes, y el saldo consiste en unidades recibidas más adelante.

Método FIFO de Costeo: Explicación

El método FIFO de cálculo de costos se basa en la suposición de que los diversos lotes de materiales que se compran se utilizan en el mismo orden en que se reciben. Es decir, los materiales se emiten desde la oferta más antigua en stock en este método de cálculo de costos.

Los materiales utilizados en un trabajo o proceso se cobran al precio de su compra original. Esta es la razón por la que a menudo se hace referencia a FIFO como el método de precio original.

La devolución del exceso de materiales, inicialmente emitidos a la fábrica para un trabajo en particular, al almacén se trata como el stock más antiguo disponible. Se coloca en la balanza de la tarjeta de materiales por delante de todas las unidades disponibles al mismo precio que se emitió a la fábrica.

Ventajas del método de cálculo de costos FIFO

Las siguientes son las principales ventajas del método FIFO de cálculo de costos:

- Fácil de operar porque no se trata de cálculos complejos

- Los materiales utilizados se extraen del registro de costos en un orden legal

- Los materiales emitidos se cargan a la producción al costo real en el orden de su recepción

- La valoración del inventario de cierre está más cerca del precio de mercado actual

- Beneficioso siempre que el tamaño y el costo de las unidades de material sean grandes

Desventajas del método de cálculo de costos FIFO

Las siguientes son las desventajas e inconvenientes del método FIFO de cálculo de costos:

- El costo del material cargado a la producción puede no reflejar el precio de mercado actual

- El mantenimiento de registros puede ser difícil si se realizan varias compras de un mismo material a diferentes precios

- Las dificultades de costeo surgen al devolver los artículos a los vendedores

- Las dificultades de costeo surgen cuando se devuelven los materiales sobrantes de la fábrica al almacén

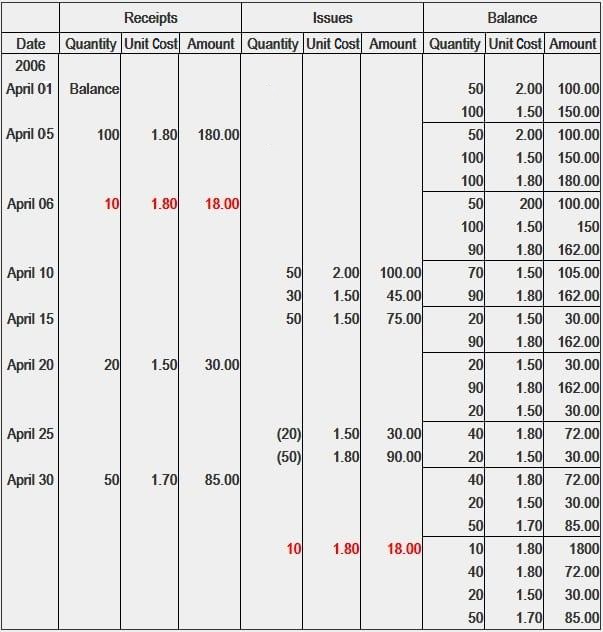

Ejemplo

Considera lo siguiente:

- 01 de abril: Los inventarios disponibles son de 50 unidades a $2 y 100 unidades a $4.50

- 05 de abril: Comprado 100 unidades a $1.80

- 06 de abril: se devuelven al proveedor 10 unidades de inventarios compradas el 5 de abril a 1,80 $

- 10 de abril: 80 unidades emitidas a fábrica

- 15 de abril: 50 unidades emitidas a fábrica

- 20 de abril: 20 unidades compradas a 1,50 $

- 25 de abril: 70 unidades emitidas a fábrica

- 30 de abril: 50 unidades compradas a 1,70 $

- 30 de abril: 10 unidades vuelven a la tienda fuera de las unidades emitidas a la fábrica el 25 de abril

Obligatorio: Muestra el valor de la acción a mano mediante el método FIFO.

Solución

Preguntas frecuentes

¿Es legal el método FIFO de costear?

El método fifo es legal porque impone que los gastos más antiguos y por lo tanto los costos deben deducirse de los activos. Esto obliga a que todos los pagos y costos se contabilicen según el número de días que estuvieron en uso.

¿Es práctico el método FIFO para calcular los costos?

En general se dice que el método de cálculo de costos fifo es el más práctico porque sigue un flujo natural. Los primeros costos se utilizan primero, por lo que los empleados saben qué materiales se están utilizando para la producción y cuánto cuestan.

¿Cuáles son algunos de los rasgos negativos del método FIFO de cálculo de costos?

Algunos rasgos negativos en el método de cálculo de costos de fifo es que no sigue un flujo natural. Por lo tanto, cuando los materiales se devuelven de la fábrica al almacén, se valorarán a costos que no eran sus precios de compra originales. Esto puede llevar a una sobrevaloración en el inventario de cierre y al material utilizado en la producción.

Si el costo unitario de los materiales comprados el 20 de marzo es de $10.00 Y $20.00, ¿cuál será el costo unitario en el inventario si solo quedan 10 unidades en el inventario?

El costo total de estos materiales sería de $100 por lo que cada unidad tendría un valor de $10 en inventario.

¿Dónde se utiliza sobre todo el método de cálculo de costos FIFO?

El método de cálculo de costos fifo se utiliza principalmente en la contabilidad de los bienes que se venden. También es ventajoso usarlo con artículos más grandes porque ayuda a realizar un seguimiento de los costos. El método fifo de cálculo de costos es un principio contable que establece que el costo de un bien debe ser el costo de los primeros bienes comprados o producidos. La otra alternativa es el método de cálculo de costos lifo (last in, first out).