A veces, cuando los materiales se compran a granel a una sola tasa, habrá una mezcla en términos de calidad/grado del artículo.

En tales casos, es necesario determinar el coste adecuado de cada calidad/grado del material. A este proceso de encontrar el costo separado de cada material se le llama reparto del costo conjunto de los materiales.

El costo de las diversas cualidades/grados se determina en función de su precio de venta o precio de mercado, como se demuestra en el siguiente ejemplo:

Contenido

Ejemplo 1

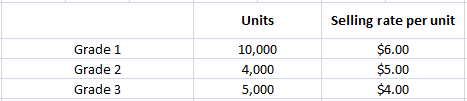

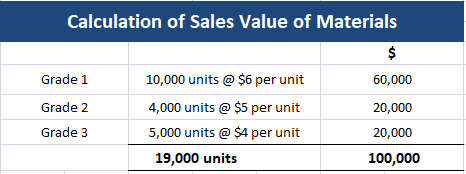

Se compró un camión cargado de Material A por 72.000 dólares. El material fue ordenado en las siguientes calidades y tarifas de mercado:

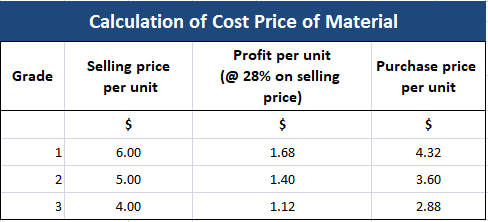

Requerido: Calcula la tasa de compra por unidad de cada grado de material, suponiendo que todos los grados rinden la misma tasa de beneficio.

Solución

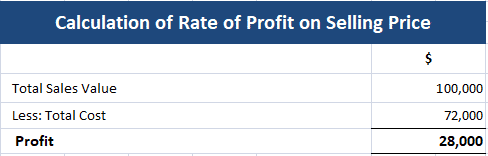

Tasa de beneficio sobre el precio de venta (o valor de venta) (Venta / Valor de venta) x 100

(28.000 / 1.000.000) x 100

28%

Ejemplo 2

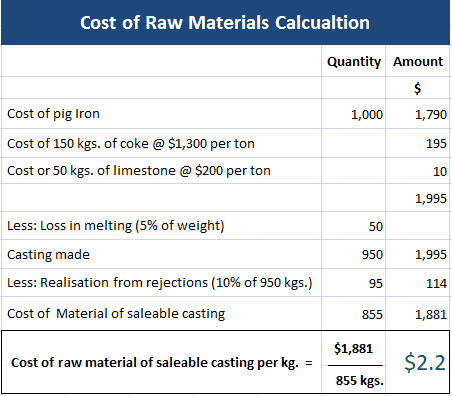

Batala Fundición funde arrabio para producir fundiciones. El coque y la piedra caliza se utilizan para fundir el metal.

150 kgs. de coque y 50 kgs. de piedra caliza son necesarios para fundir 1 tonelada de arrabio. La pérdida en la fusión es del 5% y los rechazos ascienden al 10% de las fundiciones realizadas.

El costo de la plancha de cerdo es de $1,790 por tonelada, el costo del coque es de $1,300 por tonelada, y el costo de la piedra caliza es de $200 por tonelada. Los rechazos cobran una tasa de 1,20 dólares por kg.

Requerido: Calcula el coste de las materias primas por kg. de colada vendible.

Solución

Preguntas frecuentes

¿Cuándo se produce el prorrateo de los costos conjuntos?

En la medida de lo posible, se evita el reparto del coste conjunto. Ocurre cuando hay múltiples productos producidos a partir de una sola materia prima o proceso, por lo que los artículos individuales tienen diferentes tasas de beneficio o pérdida. En su mayoría se realiza para evitar contabilizar los mismos costos frente a cada artículo de forma individual.

¿Cuáles son los puntos clave a tener en cuenta a la hora de repartir los costes conjuntos?

Debe tenerse en cuenta el valor de venta de todos los artículos. Cada partida debe reflejar su parte justa en la ganancia/pérdida obtenida. Es importante que los costos/gastos excesivos o innecesarios contra cualquier producto, que ya se han contabilizado, no se repitan al calcular el costo del producto respectivo.

¿Qué es la «tasa de reparto»?

Para repartir la materia prima, el valor de venta del artículo con mayor valor de venta/beneficio se considera como 100%. Los valores de venta de todos los demás artículos se calculan luego como un porcentaje de esta unidad. A este porcentaje se le llama la «tasa de repartición».

¿Cómo afecta el valor de los productos conjuntos a la distribución de los costes?

El valor relativo de los productos conjuntos afecta al prorrateo de los costes porque determina la parte proporcional de cada producto en el precio de venta final. Por ejemplo, si el Producto A tiene un valor más alto que el Producto B, entonces una porción mayor del costo conjunto de los materiales se asignará al Producto A.

¿Cómo se puede cambiar el reparto de los costes?

El reparto de los costes se puede modificar cambiando la base sobre la que se asignan los costes. Por ejemplo, si la base de la asignación se cambia de peso a volumen, entonces los costos se asignarán de una manera diferente. Es importante tener en cuenta que cualquier cambio en el método de asignación debe aplicarse de manera coherente a todos los productos conjuntos.