Contenido

Métodos de aplicación de la sobrecarga de fábrica

Problema 1

IQIZ estimó su sobrecarga de fábrica para el siguiente periodo en 160.000 dólares. Se estima que se producirán 40.000 unidades a un costo de materiales de 200.000 dólares.

La producción requerirá 40.000 horas-hombre a un costo salarial estimado de 80.000 dólares. Las máquinas funcionarán durante aproximadamente 25.000 horas.

Requerido: Calcula la tasa de gastos generales de fábrica que se puede usar para aplicar FOH a la producción en cada una de las siguientes bases:

- Costo de los materiales

- Costo laboral directo

- Horas de trabajo directas

- Horas de máquina

- Unidades de producción

- Costo prime

Solución

1. Base del costo del material

Fórmula:

(Cubierta de fábrica estimada / Costo de material estimado) x 100

($160,000 / $200,000) x 100

80%

2. Base de Costos Laborales Directos

Fórmula:

(FOH estimado / Costo estimado de DL) x 100

($160,000 / $80,000) x 100

200%

3. Base de Horas de Trabajo Directas

Fórmula:

(FOH estimado / DL horas estimadas) x 100

$160.000 / 40.000 hrs.)

$4.00 por hora

4. Base de horas de máquina

Fórmula:

FOH estimado / Horas de máquina estimadas

$160.000 / 25.000 hrs.

$6.40 por hora de máquina

5. Unidades de Costo de Producción

Fórmula:

FOH estimado / Núm. estimado de unidades

$160,000 / 40,000 horas

$4.00 por unidad

6. Base de Costo Prime

Fórmula:

FOH estimado / Costo primo estimado

($160.000 / ($200.000 + 80.000))) x 100

89%

Varianzas FOH

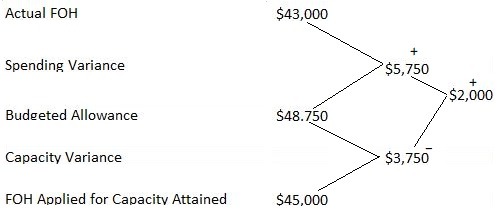

Problema 2

Los gastos generales de la fábrica para la King Manufacturing Company se estiman de la siguiente manera:

- Gastos fijos generales $15,000

- Gastos generales variables $45,000

- Estimación de horas de trabajo directo 20.000

La producción del mes alcanzó el 75% del presupuesto. Además, los gastos generales de la fábrica real ascendieron a un total de 43.000 dólares.

Requerido: Calcula lo siguiente:

- Sobrecarga de fábrica aplicada (es decir, sobreaplicada o infraaplicada)

- Variaciones de gasto y capacidad

Trabajar

FOH Tasa Aplicada

Fórmula:

FOH aplicado para capacidad normal / Capacidad normal

$60,000 (15,000 + 45,000) / 20,000 hrs.

$3 por hora

FOH Aplicado para Capacidad Actual o Capacidad Alcanzada

Fórmula:

Capacidad real x FOH hrs. x $3

(20.000 x 75%) x $3

15000 hrs. x $3

$45,000

Asignación presupuestada

Fórmula:

Costo fijo + Costo variable por capacidad real

$15.000 + 33.750

$48,750

Costo Variable por Capacidad Actual

Fórmula:

Capacidad real x Tasa de costo variable

15.000 x 2,25

$33,750

Tasa de costo variable

Fórmula:

Costo variable para el volumen normal / Volumen normal

$45,000 / 20,000 hrs.

$2.25 por hora

Solución

1. FOH sobreaplicado o subaplicado

2. Varianzas

Varianza de gasto

Variación de la capacidad

Comprobación de varianza

Método de punto alto-bajo

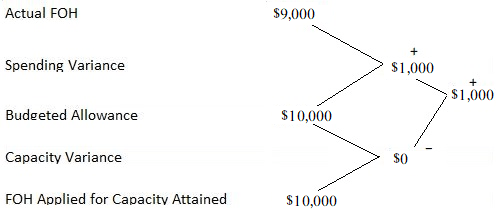

Problema 3

La tasa de carga de John & Co. es de $2.00 por hora. La sobrecarga presupuestada para 3.000 horas por mes es de 8.000 dólares y a 7.000 horas es de 12.000 dólares. Los gastos generales reales de la fábrica para el mes fueron de $9,000 y el volumen real fue de 5,000 horas.

Requerido: Calcula lo siguiente:

- Gastos generales variables en la tasa de carga

- Presupuesto fijo de gastos generales

- Volumen normal

- Asignación de gastos generales

- Sobre- o infra-absorbido por encima de la cabeza

- Variación de la capacidad ociosa

- Varianza de gasto

Solución

| Nivel de actividad | FOH presupuestado |

| (hrs.) | ($) |

| 7.000 | 12.000 |

| 3.000 | 8.000 |

| 4,000 | 4,000 |

1. Tasa de costo variable/V.C. en tasa de carga

Fórmula:

Diferencia en la carga FOH / Diferencia en el nivel de actividad

$4,000 / 4,000 hrs.

$1 por hora

2. Presupuestado

| FOH presupuestado para 7.000 hrs. | $12.000 |

| Menos VC por 7.000 hrs. (7.000 x 1) | $7.000 |

| Costo fijo | $5,000 |

| O | |

| FOH presupuestado por 3.000 horas | 8.000 |

| Menos VC por 3.000 horas (3.000 x 1) | $3.000 |

| Costo fijo | $5,000 |

3. Volumen normal/Nivel de actividad estándar

Fórmula:

Costo fijo de FOH / Tasa de costo fija de FOH

$5,000 / $1

5.000 hrs.

4. Revestimientos de fábrica aplicados

Fórmula:

Capacidad real x FOH tasa aplicada

5,000 x 2

$10,000

5. FOH sobre- o sub-absorbido

| FOH Aplicado para Capacidad Alcanzada | $10,000 |

| Menos FOH real | $9.000 |

| FOH sobreaplicado | $1,000 |

6. Varianza de capacidad

| FOH Aplicado a la Capacidad Alcanzada | $10,000 |

| Subsidio menos presupuestado | $10,000 |

| 0 |

7. Gasto Varianza

| FOH real | $9.000 |

| Subsidio menos presupuestado | $10,000 |

| 1,000 (Favorito) |

Comprobación de varianza

Cálculos

| Tasa fija de FOH | |

| Tasa de carga aplicada | $2.00 |

| Tasa menos variable | $1.00 |

| Tasa de carga fija | $1.00 |

Asignación presupuestada:

Costo fijo + Costo variable por capacidad alcanzada

5.000 + (5.000 x 1)

5.000 + 5.000

$10,000

Preguntas frecuentes

¿Por qué el método de alto-bajo funciona mejor con sobrecarga variable?

El bajo alto funciona mejor con voh porque es fácil determinar con precisión la diferencia en el nivel de actividad entre dos meses (es decir, el número de horas trabajadas).

¿Cuándo usas una tasa de gastos generales predeterminada en lugar de las bases de asignación para asignar los costos generales de fábrica a la producción?

El uso de una tasa de sobrecarga predeterminada es mejor cuando se asignan sobrecargas de fábrica a la producción en un entorno en el que los niveles de actividad para diversos productos permanecen relativamente constantes incluso en períodos de ventas altas y bajas.

¿Qué significa cuando una empresa utiliza un sistema de cálculo de costos variable?

Un sistema de cálculo de costos variable permite a las empresas comprender los costos en función de cuánto se ven afectados por el volumen de ventas. En un sistema de cálculo de costos variable, los costos generales generalmente se cargan al gasto en el período en el que se incurre en lugar de estar repartidos entre todas las unidades producidas en un marco de tiempo específico.

¿Cómo se utiliza el nivel de actividad al asignar gastos generales de fábrica?

El nivel de actividad es una característica predefinida que se puede aplicar de dos maneras diferentes: un índice de actividad o un nivel de capacidad. Estas se utilizan cuando se asignan gastos fijos generales a múltiples productos en función del volumen de producción asociado con cada unidad. Por ejemplo, un índice de actividad se puede calcular dividiendo los costos por unidades producidas, mientras que la capacidad se define como las horas trabajadas durante algún período de tiempo predeterminado.

¿Cuáles son ejemplos de una base de asignación?

Ejemplos de bases de asignación incluyen las horas de máquina y las horas de trabajo directo.