Contenido

¿Qué se entiende por menor costo o mercado?

Un método de precio de inventario por el cual el inventario tiene un precio a costo o mercado, el que sea más bajo. Es una aplicación del conservadurismo en la contabilidad.

Explicación

Bajo los principios contables generalmente aceptados (GAAP), la presunción es que los inventarios se registrarán al costo, si sin embargo, la utilidad de los bienes en el inventario no es tan grande como su costo, los bienes deben ser anotados al menor costo o mercado. Aunque esto es una violación del principio de costo histórico, los contadores sienten que las pérdidas deben registrarse en cuanto se hacen evidentes. así, en este caso, el concepto de conservadurismo tiene prioridad sobre la convención de costo histórico. Aproximadamente el 90% de las 600 empresas encuestadas por la AICPA en 2019 reportaron su inventario al menor costo o mercado.

La teoría de la baja de costo o mercado (LCM)

Al aplicar la regla de menor costo o mercado, el costo está determinado por uno de los métodos de flujo de costo; mercado, en este caso, generalmente significa costo de reemplazo, o el costo de comprar una partida de inventario similar. El uso de menor costo o mercado se basa en la teoría de que si el costo de reemplazo de un artículo disminuye en el período actual, su precio de venta en última instancia disminuirá. Debido a que los contadores sienten que todas las pérdidas deben ser reconocidas cuando ocurren, esta pérdida se reconoce en el período en que ocurre, es decir, cuando el precio disminuye, no en un período posterior, cuando el artículo finalmente se vende.

Ejemplo

Para ilustrar la teoría que hay detrás de la regla del LCM, debes asumir los siguientes hechos:

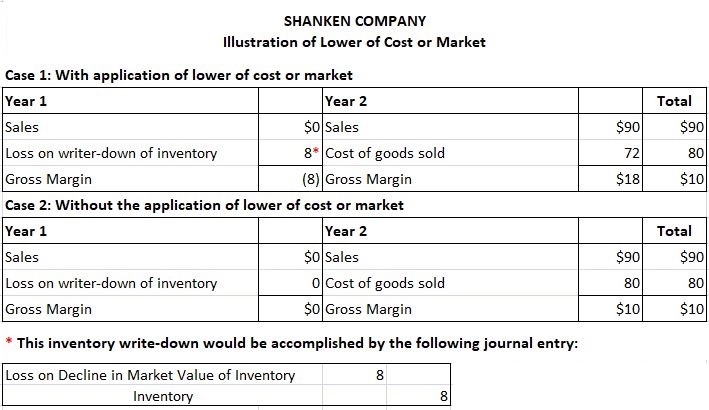

- Durante el año 1 la Compañía Shanken compra un artículo de inventario por $80. El precio de venta normal es de $100, lo que representa un porcentaje de margen bruto del 20%.

- El tema se lleva a cabo durante todo el año. Sin embargo, durante el año en curso su coste de reposición baja un 10%. de 80 a 72 dólares. No se realiza ninguna otra transacción durante el año.

- Durante el año 2 el artículo se vende por $90.

El análisis del ejemplo anterior muestra el efecto sobre las ganancias reportadas durante un período de dos años, tanto con como sin la aplicación de la regla de menor costo o mercado. Este ejemplo supone que cuando el costo de reemplazo se redujo un 10%, o $ 8 de $ 80 a $ 72, hubo una disminución correspondiente del 10%, o $ 10 de $ 100 a $ 90, en el precio de venta del artículo. El caso 1 muestra el efecto de la aplicación de la regla LCM. En el año 1, hay una pérdida reportada de $8 debido a la disminución en el costo de reemplazo. En el año 2, cuando se realiza la venta real, hay un margen bruto de $ 18 en las ventas. Este margen bruto de 18 dólares representa un porcentaje de margen bruto del 20%, el porcentaje de margen bruto normal que gana la empresa Shanken. El resultado de aplicar el menor costo o mercado es obligar a la empresa a tomar una pérdida en el año 1, el año de la bajada de precios, pero permite que la empresa gane su porcentaje de margen bruto normal en años futuros. Durante el período de 2 años, el ingreso combinado es de $10. El caso 2 muestra el efecto de no aplicar la regla de menor costo o mercado. No hay ingresos ni pérdidas en el año 1; todo el efecto se siente en el año 2 cuando se realiza la venta. En el año 2, el margen bruto cae a 10 dólares, y el porcentaje de margen bruto cae a 11%. En un periodo de 2 años, el ingreso combinado es de 410, el mismo que en el Caso 1. así, la aplicación de menor costo o mercado cambia la asignación de renta dentro del periodo de 2 años pero no cambia la renta combinada. Esta ilustración se basa en el supuesto de que una disminución en el costo de reemplazo del artículo dará como resultado una disminución correspondiente en el precio de venta. Sin embargo, en realidad, esa relación uno por uno no siempre se mantiene. Por ejemplo, supongamos que, aunque el costo de reemplazo del artículo de inventario en poder de la Compañía Shanken cae un 10%, hay poco o ningún cambio en el precio de venta. Aplicar el menor de costo o mercado en esta situación subestimaría los ingresos en el año 1 y exageraría los ingresos en el año 2 y sería la aplicación impropia del conservadurismo. Por lo tanto, el menor costo o mercado debe aplicarse con precaución.

El análisis del ejemplo anterior muestra el efecto sobre las ganancias reportadas durante un período de dos años, tanto con como sin la aplicación de la regla de menor costo o mercado. Este ejemplo supone que cuando el costo de reemplazo se redujo un 10%, o $ 8 de $ 80 a $ 72, hubo una disminución correspondiente del 10%, o $ 10 de $ 100 a $ 90, en el precio de venta del artículo. El caso 1 muestra el efecto de la aplicación de la regla LCM. En el año 1, hay una pérdida reportada de $8 debido a la disminución en el costo de reemplazo. En el año 2, cuando se realiza la venta real, hay un margen bruto de $ 18 en las ventas. Este margen bruto de 18 dólares representa un porcentaje de margen bruto del 20%, el porcentaje de margen bruto normal que gana la empresa Shanken. El resultado de aplicar el menor costo o mercado es obligar a la empresa a tomar una pérdida en el año 1, el año de la bajada de precios, pero permite que la empresa gane su porcentaje de margen bruto normal en años futuros. Durante el período de 2 años, el ingreso combinado es de $10. El caso 2 muestra el efecto de no aplicar la regla de menor costo o mercado. No hay ingresos ni pérdidas en el año 1; todo el efecto se siente en el año 2 cuando se realiza la venta. En el año 2, el margen bruto cae a 10 dólares, y el porcentaje de margen bruto cae a 11%. En un periodo de 2 años, el ingreso combinado es de 410, el mismo que en el Caso 1. así, la aplicación de menor costo o mercado cambia la asignación de renta dentro del periodo de 2 años pero no cambia la renta combinada. Esta ilustración se basa en el supuesto de que una disminución en el costo de reemplazo del artículo dará como resultado una disminución correspondiente en el precio de venta. Sin embargo, en realidad, esa relación uno por uno no siempre se mantiene. Por ejemplo, supongamos que, aunque el costo de reemplazo del artículo de inventario en poder de la Compañía Shanken cae un 10%, hay poco o ningún cambio en el precio de venta. Aplicar el menor de costo o mercado en esta situación subestimaría los ingresos en el año 1 y exageraría los ingresos en el año 2 y sería la aplicación impropia del conservadurismo. Por lo tanto, el menor costo o mercado debe aplicarse con precaución.

La aplicación de menor costo o mercado

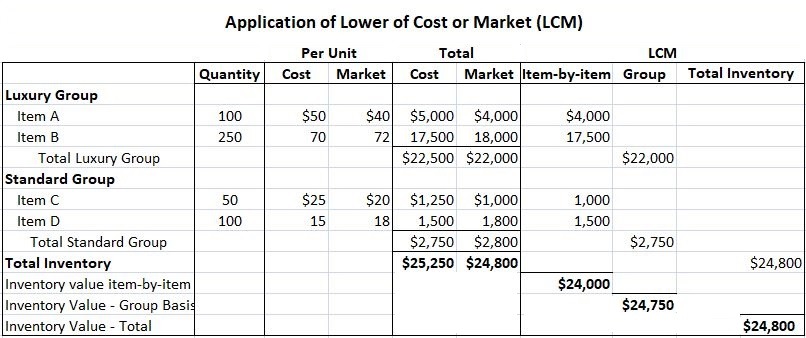

La aplicación de menor costo o mercado es un proceso de dos pasos. En el primer paso, se determina el mercado, definido como el costo de reemplazo del artículo. Esto generalmente se puede hacer examinando las facturas de los proveedores al final del año. En el segundo paso, el costo de mercado o de reemplazo se compara con el costo, y si es necesario, el inventario se reduce al menor costo o mercado (LCM). Bajo los principios contables generalmente aceptados, la comparación se puede hacer sobre (1) una base de ítem por ítem, (2) una base de grupo de ítems, o (3) el inventario en su conjunto. La comparación de LCM en las tres bases se muestra en el ejemplo a continuación. Cuando se utiliza la base item-by-item, se debe hacer una comparación individual para todos los items. Esto se traduce en un valor de inventario de $24,000. Bajo la base de grupo, el inventario se divide en un grupo de lujo y un grupo estándar, y luego se hace la comparación para el total de cada grupo. Por ejemplo, en el grupo de lujo el costo de $22.500 se compara con el mercado de $22.000, por lo que se determina que el valor del grupo es de $22.000. A continuación, se hace la misma comparación para el grupo estándar, y su valor es de 2.750 dólares. Esto se traduce en un valor total de inventario de $ 24,750. En una base de inventario total, se comparan el costo y el mercado de todo el inventario, lo que resulta en un valor de inventario de $ 24,800. Comparando los tres métodos, vemos que el método item-by-item es el más conservador; es decir, da como resultado el valor de inventario más bajo. Esto se debe a que los aumentos en el valor de un artículo no pueden compensar las disminuciones en otros artículos, como es el caso de los métodos de inventario total y de grupo.

Cuando se utiliza la base item-by-item, se debe hacer una comparación individual para todos los items. Esto se traduce en un valor de inventario de $24,000. Bajo la base de grupo, el inventario se divide en un grupo de lujo y un grupo estándar, y luego se hace la comparación para el total de cada grupo. Por ejemplo, en el grupo de lujo el costo de $22.500 se compara con el mercado de $22.000, por lo que se determina que el valor del grupo es de $22.000. A continuación, se hace la misma comparación para el grupo estándar, y su valor es de 2.750 dólares. Esto se traduce en un valor total de inventario de $ 24,750. En una base de inventario total, se comparan el costo y el mercado de todo el inventario, lo que resulta en un valor de inventario de $ 24,800. Comparando los tres métodos, vemos que el método item-by-item es el más conservador; es decir, da como resultado el valor de inventario más bajo. Esto se debe a que los aumentos en el valor de un artículo no pueden compensar las disminuciones en otros artículos, como es el caso de los métodos de inventario total y de grupo.

Menores de Costo y de Mercado e Impuestos a la Renta

El Código de Rentas Internas contiene regulaciones específicas relacionadas con el uso de menor costo o mercado para propósitos de impuestos federales. Dos de estas disposiciones diferencian el uso de menor costo o mercado a efectos fiscales de los de la información financiera. Primero, a efectos fiscales, solo se puede usar FIFO (sin LIFO) en conjunto con menor costo o mercado. Para propósitos de contabilidad generalmente aceptada (GAAP), sin embargo, LIFO combinado con menor costo o mercado es un método válido. En segundo lugar, a efectos fiscales, el menor coste o mercado solo puede aplicarse sobre una base de artículo por artículo. El método de inventario de grupo o total no se puede usar.