La práctica y la teoría están ambas inestables con respecto al tratamiento de los descuentos en efectivo. Los clientes pueden tomar estas reducciones si el saldo de la cuenta se paga dentro de un período de tiempo relativamente corto.

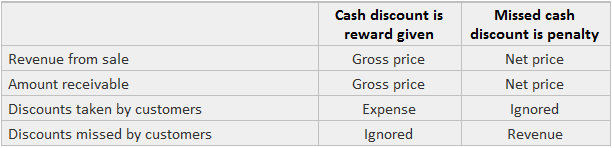

Los descuentos en efectivo pueden verse en primer lugar como recompensas que se ofrecen por el pago rápido. Alternativamente, los descuentos en efectivo que se pierdan los clientes pueden ser tratados como penalizaciones por retraso en el pago.

Es decir, el precio real se ve como el monto de la factura menos el descuento, y la falta de pago puntualmente da como resultado que el cliente tenga que pagar el monto total.

La interpretación que se elija afecta a cómo se miden las cuentas por cobrar y las ventas y cómo se reporta el descuento.

Las posibilidades se resumen en esta tabla:

Estas interpretaciones se ven reflejadas en el método de registro de la venta y la posterior recogida.

Contenido

Entradas de Diario

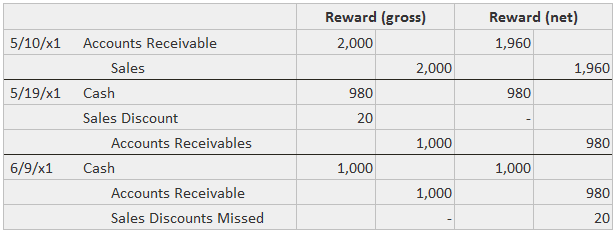

Suponga que se realizan dos ventas de $ 1,000 a diferentes clientes el 10 de mayo 201 bajo los términos de «2/10, n/ 30». Esto significa que el cliente puede deducir un 2% si realiza el pago en un plazo de 10 días; de lo contrario, la cantidad total se debe en 30 días.

Las siguientes entradas del diario se realizan para registrar la venta y las posteriores cobranzas si un cliente se lleva el descuento y el otro no:

Bajo la interpretación de recompensa, el descuento tomado por el cliente se trata como un costo de obtener el dinero en efectivo antes. El descuento perdido no hace nada para alterar la situación.

Bajo la interpretación de la penalización, el descuento perdido se trata como un ingreso adicional.

Hacer la elección

La elección entre las interpretaciones de recompensa y penalización para los descuentos en efectivo es posible ya sea de forma conceptual o práctica.

Conceptualmente, podríamos comparar la tasa de descuento expresada en términos anuales con la tasa que se paga por los fondos prestados.

Por ejemplo, «2/10, n/ 30» indica que el vendedor está dispuesto a pagar el 2% para recibir el dinero en efectivo 20 días antes. De forma anual, ese arreglo es equivalente a un 36,5% (2% x 365/20).

Si la firma puede pedir prestado en otro lugar a una tasa significativamente más baja, es poco probable que pagara una recompensa tan alta para obtener el efectivo antes. También podemos ver que una firma estaría dispuesta a imponer una penalización de este tamaño con el fin de fomentar el pago puntual.

Pragmáticamente, simplemente podemos configurar nuestro sistema para que se adapte al resultado típico. Es decir, si la mayoría de los clientes se llevan el descuento, podríamos optar por registrar las ventas y las cuentas por cobrar en la red.

Si solo unos pocos clientes se llevan el descuento, es más sencillo trabajar con las cantidades brutas. Si bien hacer la elección sobre esta base práctica puede producir información imprecisa, da como resultado entradas más simples.

Problemas de Divulgación

Aunque los descuentos de ventas registrados bajo la interpretación de recompensa son más en la naturaleza de un gasto, la práctica común los trata como reducciones de ingresos.

Si bien el resultado neto es el mismo independientemente del enfoque que se utilice, puede haber una distorsión del beneficio bruto en los gastos de venta y financiación.

Los descuentos que se pierdan deben ser reportados como ingresos adicionales bajo el enfoque de recompensa; no existen pruebas suficientes para apoyar una descripción de la práctica común bajo este enfoque.

Preguntas frecuentes

¿Cuál es el principio principal del tratamiento contable de descuento en efectivo?

El escándalo contable oficial que rompe todos los límites.

¿Es cierto que las recompensas tomadas se tratan como un gasto, no importa cuán pequeñas o grandes puedan ser?

Los descuentos en efectivo contabilizados de esta manera dan lugar a grandes distorsiones de los ingresos netos declarados.

¿Qué cuestiones principales surgirán en función del método de registro de las ventas y los descuentos?

No hay gran diferencia, pero puede haber una distorsión de la ganancia bruta en los gastos de venta y financiación.

¿Cuál es el escándalo contable que rodea a los descuentos en efectivo?

Es un hecho que la mayoría de las empresas en Japón y en todo el mundo utilizan una contabilidad falsa.

¿Cuál es el escándalo contable oficial que rompe todos los límites?

Las normas para la divulgación de información. Las normas contables se han corrompido en todo el mundo y se ha ocultado un comportamiento distorsionado en general.