Contenido

Método de Unidades de Producción: Definición

El método de las unidades de producción es un método de depreciación que supone que el factor de depreciación primario es el uso en lugar del paso del tiempo.

Es adecuado para calcular la depreciación de activos como los camiones de reparto y los equipos para los que se produce una variación sustancial en el uso.

Explicación del método de depreciación de las unidades de producción

Considerar una situación en la que sea económicamente viable para una empresa llevar registros relativos a la cantidad de la producción producida por un activo.

Si en una situación de este tipo los resultados del uso de los registros son sustancialmente diferentes de los logrados bajo un método relacionado con el tiempo, la empresa podría usar las unidades de producción o el método de las unidades de producción para calcular el gasto de depreciación.

El método primero calcula el gasto de depreciación promedio por unidad dividiendo la cantidad de base depreciable por el número de unidades que se espera que se produzcan. Esta cifra por unidad se multiplica entonces por el número de unidades producidas durante el periodo de tiempo.

El costo de algunos activos se puede asignar fácilmente según su producción o producción estimada en lugar de su vida útil.

El método de las unidades de producción supone que el factor de depreciación primario es el uso en lugar del paso del tiempo, por lo que es apropiado para activos como los camiones de reparto y los equipos (es decir, donde hay variaciones sustanciales en el uso).

Para ilustrarlo, supongamos que el equipo descrito anteriormente se estima que produce 120.000 unidades a lo largo de su vida útil. En este caso, la depreciación por unidad es de $0,30. Para ver cómo se calcula esto, revisa la fórmula a continuación.

Fórmula para la depreciación bajo el método de las unidades de producción

Para calcular la depreciación bajo el método de las unidades de producción, puedes aplicar la siguiente fórmula:

(Coste – Valor de rescate) / Producción estimada en unidades

($40.000 – 4.000 dólares) / 120.000 unidades

$0.30 por unidad

Este coste por unidad se aplica entonces a las unidades producidas durante el año. Por ejemplo, el siguiente cronograma muestra la depreciación anual durante la vida útil del equipo:

Supusimos que las 120.000 unidades producidas por los equipos se repartían a lo largo de 5 años. Sin embargo, cuando se utilizan las unidades de método de producción, la vida en años no tiene ninguna consecuencia.

El método de las unidades de depreciación de la producción requiere que la base de producción, o medida de la producción, sea apropiada para el activo particular.

Por ejemplo, las millas recorridas o voladas podrían ser las más apropiadas para un camión de reparto o un avión, mientras que las unidades producidas pueden ser las más adecuadas para un torno u otra máquina.

El método de las unidades de producción cumple el criterio de ser racional y sistemático, y proporciona una buena correspondencia de gastos e ingresos para aquellos activos para los que el uso es un factor importante en la depreciación.

Sin embargo, para los activos estáticos como los edificios, el método de las unidades de producción es inapropiado.

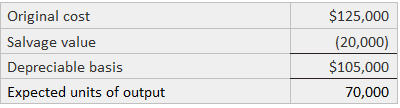

Ejemplo 1

Los resultados del uso del método de depreciación de las unidades de producción se muestran en este ejemplo para un activo con las siguientes características:

Así, el costo por unidad es de $1.50 ($105.000 / 70.000 unidades).

Unidades de entrada

Si las unidades de entrada (por ejemplo, las horas de funcionamiento, los materiales o las horas de trabajo) son más descriptivas que el costo incurrido o el beneficio obtenido (o si son más fáciles de medir que las unidades de producción), la empresa puede usarlas para determinar el gasto de depreciación.

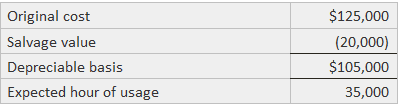

Ejemplo 2

En el siguiente ejemplo se muestra otro ejemplo de aplicación del método de depreciación de unidades de producción.

De nuevo, el primer paso es el cálculo de una tasa dividiendo la base depreciable por el número esperado de horas de operación. El ejemplo utiliza el mismo activo que se ve en el Ejemplo 1.

En este caso, la tarifa es de $3 por hora ($105.000 / 35.000 horas).

Preguntas frecuentes

¿Qué es el método de la Unidad de Producción?

El método de la Unidad de Producción es una forma de Depreciación que se utiliza para asignar los costos fijos a lo largo de la vida útil de un activo. Los costos fijos generalmente se relacionan con el uso de la mano de obra y la propiedad, o alguna otra medida. Esta asignación reparte los costos fijos entre el número de unidades producidas o utilizadas a lo largo de la vida útil de un activo.

¿Cómo se calcula la Depreciación bajo el método de las Unidades de Producción?

Para calcular la Depreciación bajo el método de las Unidades de Producción, aplica la siguiente fórmula:(coste – Valor de Salvamento) / producción estimada en unidades

¿Cuáles son algunos ejemplos de activos para los que se suele utilizar el método de las Unidades de Producción?

Los siguientes activos suelen utilizar el método de la Unidad de Producción: camiones de reparto, equipos, maquinaria y vehículos.

¿A qué se debe que un activo que tenga un coste fijo pero no un Valor Salvamento utilice el método de las Unidades de Producción?

Los costos fijos son costos que se mantienen iguales incluso si no se produce la producción. Si un activo tiene un costo fijo pero no tiene Valor de Salvamento, entonces la Depreciación es igual a ese costo fijo cada año – no tiene sentido usar ningún otro método de Depreciación (es decir, el método de Línea Recta u otro método acelerado).

¿Cuáles son las ventajas del método de las Unidades de Producción?

La principal ventaja de este método es que es fácil de usar y de entender. Otra ventaja, como se ha dicho anteriormente, es que proporciona una buena igualación de gastos e ingresos para aquellos activos para los que el uso es un factor importante en la Depreciación.