La varianza del precio de los materiales (o varianza directa del precio de los materiales) es la parte de la varianza del costo de los materiales que es atribuible a la diferencia entre el precio real pagado y el precio estándar especificado para los materiales directos.

La varianza del precio de los materiales representa la diferencia entre el costo estándar de la cantidad real comprada y el costo real de estos materiales.

Aunque la variación del precio de los materiales puede no ser controlable, proporciona a la gestión información importante para fines de planificación y toma de decisiones.

El conocimiento de esta variación puede llevar al equipo de gestión de una empresa a aumentar los precios de los productos, usar materiales sustitutos o encontrar otras fuentes compensatorias de reducción de costos.

Contenido

Fórmula

Ejemplo

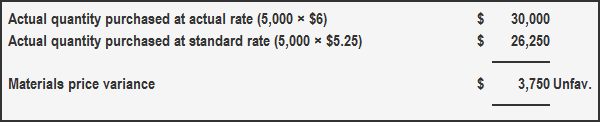

Los datos relativos al coste directo de los materiales de Hampton Appliance Company para el mes de enero de 2016 se dan a continuación:

- Precio real: $6 por unidad

- Precio estándar: $5.25 por unidad

- Cantidad real comprada: 5.000 unidades

Obligatorio: Calcula la varianza directa del precio de los materiales para Hampton Appliance Company para el mes de enero de 2016.

Solución

La variación directa del precio de los materiales de Hampton Appliance Company es desfavorable para el mes de enero. Esto se debe a que el precio real pagado para comprar 5.000 unidades de material directo supera el precio estándar.

Preguntas frecuentes

¿Cuál es la fórmula para calcular la varianza directa del precio de los materiales?

El coste estándar de la cantidad real comprada se calcula multiplicando el precio estándar por la cantidad real. Este monto representará el gasto previsto en material directo para esta gran cantidad de unidades. La diferencia entre este gasto real y el gasto real en material directo es la varianza directa del precio de los materiales.

¿Cuál es la definición de una variación directa del precio de los materiales?

La varianza directa del precio de los materiales (varianza del precio del DM) se define como la diferencia entre el costo esperado y el costo real incurrido en la compra de materiales directos. Evalúa el grado en que el precio estándar ha sido sobre o bajo aplicado a diferentes unidades de compra.

¿Cuál es la fórmula para la varianza directa del precio de los materiales?

Variación directa del precio de los materiales (Precio estándar – Precio actual) Cantidad real

¿Cuál es la interpretación de una variación directa del precio de los materiales?

La diferencia entre el costo esperado y el costo real incurrido en la compra de materiales directos, expresado como un valor positivo o negativo, evaluado en términos de moneda. Evalúa el grado en que el precio estándar ha sido sobre o bajo aplicado a diferentes unidades de compra.

¿Qué son las cuentas de varianza directa de precios de los materiales?

La cuenta de varianza directa del precio de los materiales es una cuenta de contra que se debita para registrar la diferencia entre el precio estándar y el precio real de compra. Muestra un valor negativo en los libros de empresa.