Un plan 414(h) es un plan de beneficios patrocinado por el empleador que aplaza los impuestos sobre las ganancias. Las ganancias no se gravan hasta que se distribuyen al jubilado. Un 414(h) es un tipo de plan de jubilación de aporte definido, junto con los planes 401(k), de reparto de beneficios o de compra de dinero. Elegibles para este tipo de plan de jubilación son los empleados del gobierno ya sea en las agencias del gobierno local, estatal o federal.

Contenido

¿Cómo funciona un plan 414(h)?

Las características principales del 414 (h) incluyen:

- Las aportaciones al plan son realizadas tanto por el empleador como por el empleado.

- Las aportaciones se pueden calcular bien como un porcentaje del salario del empleado o bien como una cantidad fija en dólares. Esto lo determina el empleador.

- Las contribuciones antes de impuestos de los empleados son «recogidas» por el empleador, lo que significa que las contribuciones no están sujetas a la retención del impuesto federal sobre la renta.

- Este tipo de plan de ahorro para la jubilación solo está disponible para los empleados del gobierno.

- No hay restricciones de ingresos en cuanto a quién puede participar en este tipo de plan de ahorro para la jubilación, a diferencia de una cuenta IRA.

Consideraciones tributarias de los retiros del plan 414(h)

A continuación te dejo algunos puntos a tener en cuenta con respecto a la tributación de los retiros de un plan 414(h):

- Los retiros se consideran ingresos imponibles en el momento de su distribución.

- La distribución puede estar sujeta a una retención obligatoria del 20% del impuesto federal sobre la renta, dependiendo de la cantidad retirada.

- Si tienes menos de 59 años y medio, también puedes estar sujeto a una multa federal por retiro anticipado del 10% adicional.

- Tu estado también puede imponer impuestos sobre la renta a las distribuciones de una cuenta de jubilación.

- Las distribuciones mínimas requeridas (RMD) deben comenzar una vez que llegues a 70 12.

- En caso de que se realice un rollover, todos los fondos de un plan 414(h) deben ser refinanciados. Los rollovers se pueden hacer a través de un rollover directo o un rollover de 60 días. Es beneficioso ir por un vuelco directo para evitar penalizaciones en el vuelco.

- Ten en cuenta que puedes tomar retiros anticipados sin penalización para pagar ciertas compras de vivienda por primera vez, gastos de educación superior o gastos médicos que superen el 7.5% de tu ingreso bruto ajustado.

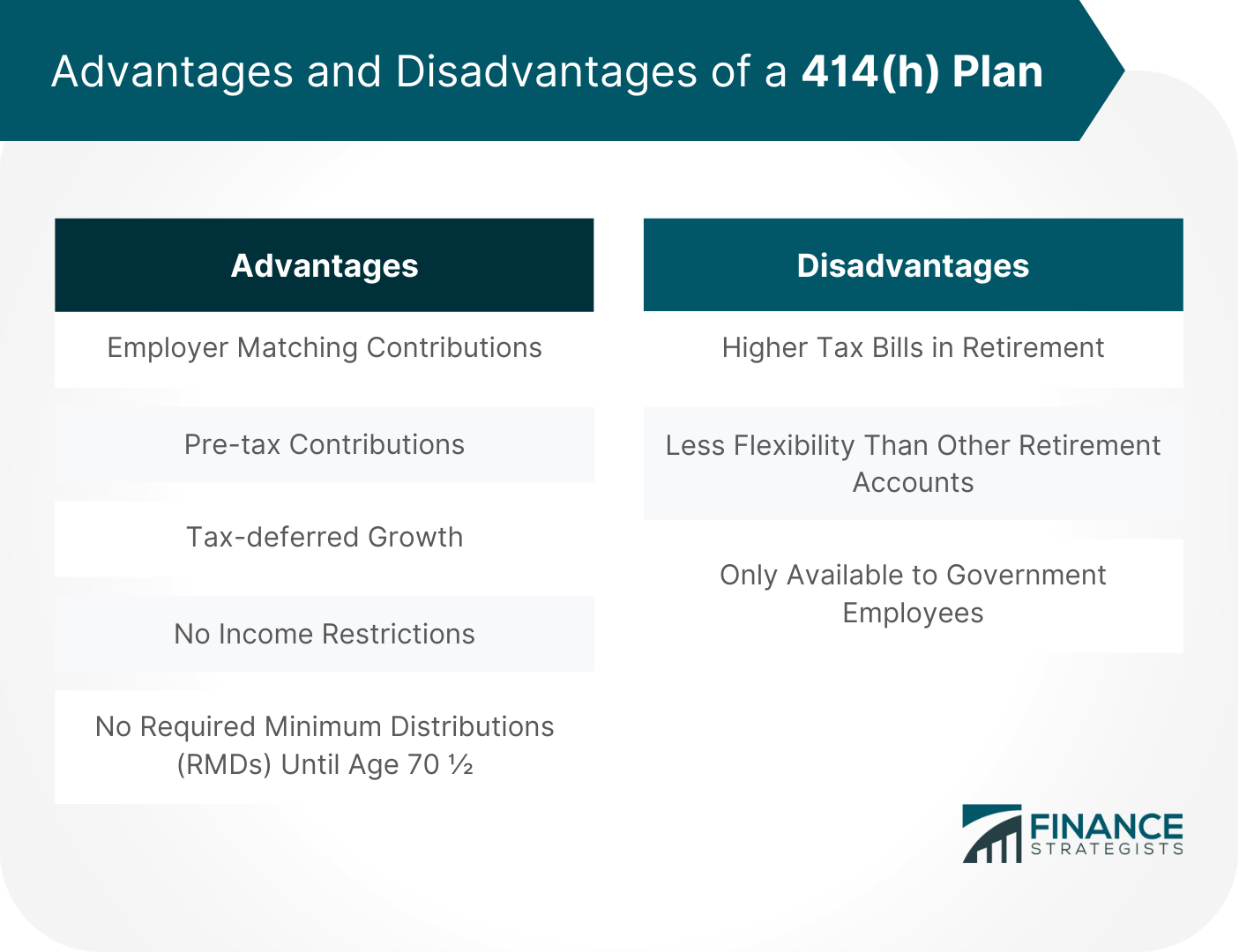

Ventajas de un Plan 414(h)

Estas son algunas ventajas del plan 414(h):

Contribuciones del empleador que coinciden

Es posible que tu empleador te ofrezca contribuciones equivalentes que ayuden a que tu cuenta crezca más rápido. Esto puede ser un gran acicate para participar en un plan de ahorro para la jubilación de este tipo, ya que te permite maximizar tu retorno de la inversión (ROI).

Contribuciones antes de impuestos

Como se mencionó anteriormente, las aportaciones se realizan con dólares antes de impuestos. Esto reduce tu ingreso imponible, lo que puede resultar en una factura de impuestos más baja al final del año.

Crecimiento con impuestos diferidos

Las ganancias en tu cuenta crecen con impuestos diferidos. No tienes que pagar impuestos sobre ellos hasta que retires los fondos, lo que puede proporcionarte un nido más grande en el momento de la jubilación.

Sin restricciones de ingresos

A diferencia de una cuenta IRA, no hay restricciones de ingresos en cuanto a quién puede participar en un plan 414(h). Esto lo convierte en una gran opción para aquellos que ganan un ingreso alto y desean ahorrar para la jubilación.

Distribuciones mínimas no obligatorias (RMD) hasta los 70 años 12

A diferencia de otros planes de ahorro para la jubilación, no hay distribuciones mínimas obligatorias (RMD) de un plan 414(h) hasta que alcances los 70 12 años de edad. Esto te da más flexibilidad en cuanto a cuándo quieres comenzar a tomar retiros.

Desventajas de un Plan 414(h)

Estas son algunas desventajas potenciales del plan 414(h):

Cuentas tributarias más altas en la jubilación

Dado que los retiros de un plan 414(h) se consideran ingresos tributables, es posible que termines con una factura de impuestos más alta en la jubilación que si tuvieras ahorrado en otros tipos de cuentas. Esto es especialmente cierto si tienes un gran saldo en tu cuenta.

Menos flexibilidad que otras cuentas de jubilación

La desventaja de un 414(h) es que ofrece menos flexibilidad que otras cuentas de jubilación, como una 401(k) o una IRA. Por ejemplo, no puedes pedir prestado dinero de la cuenta y hay penalizaciones por retiros anticipados.

Solo disponible para empleados del gobierno

El plan 414(h) solo está disponible para los empleados del gobierno. Si no estás empleado por el gobierno, no podrás aprovechar este plan de ahorro para la jubilación.

Reflexiones finales

El plan 414(h) puede ser una excelente manera de ahorrar para la jubilación si eres un empleado del gobierno. Ofrece muchos beneficios, como las contribuciones de igualación del empleador, las contribuciones antes de impuestos y el crecimiento con impuestos diferidos. Tampoco hay restricciones de ingresos ni distribuciones mínimas requeridas (RMD). Sin embargo, hay algunas desventajas a considerar, como las facturas de impuestos más altas en la jubilación y menos flexibilidad que otras cuentas de jubilación.

¿Por qué el plan 414(h) no está disponible para los empleados que no sean los que trabajan para el gobierno?

El plan 414(h) es una cuenta de ahorro para la jubilación que está diseñada para empleados del gobierno. Como tal, las normas y reglamentos son diferentes de los de otros tipos de cuentas de jubilación, como las cuentas IRA o 401(k) que ofrecen las empresas privadas.

¿Quién puede aprovechar un plan 414(h)?

Cualquier ciudadano estadounidense que trabaje para un gobierno estatal o local puede abrir un plan 414(h). Sin embargo, si no cumples con este requisito, entonces no podrás contribuir a la cuenta.

¿Qué significa la contribución antes de impuestos?

Cuando contribuyes a tu plan 414(h), se hace con dólares antes de impuestos. Esto significa que la cantidad que aportes se restará de tus ingresos imponibles, lo que puede resultar en una factura de impuestos más baja al final del año.

¿Existen sanciones para los retiros anticipados de un plan 414(h)?

Sí, hay penalizaciones por retiros anticipados de un plan 414(h). Si retiras dinero antes de cumplir los 59 años 12, por lo general tendrás que pagar una multa por retiro anticipado del 10%.

¿Las distribuciones mínimas requeridas están sujetas a impuestos?

Sí, las distribuciones mínimas (RMD) requeridas de un plan 414(h) están sujetas a impuestos. Esto significa que tendrás que pagar impuestos sobre la cantidad que retires.