En la actualidad estamos en medio de un mercado bajista, y para los que se acercan o en la jubilación, esto puede ser un momento de miedo. Un mercado bajista ocurre cuando «los valores caen un 20% o más de su máximo anterior», un evento que le pasó esta semana al S&P 500. La bolsa ha sido volátil recientemente, con fuertes caídas y recuperaciones que ocurren aparentemente de la noche a la mañana. Las carteras de jubilación se han visto afectadas, y muchas personas se quedan preguntándose qué hacer a continuación. Para aquellos que se acercan a la jubilación, es importante dar un paso atrás y evaluar qué hacer a la luz de la situación. Este mercado bajista puede haber dañado tu cartera, pero hay pasos que puedes tomar para capear la tormenta. En este artículo, discutiremos los errores comunes que cometen las personas al retirarse en un mercado bajista y cómo evitarlos.

Contenido

Error 1: Salir cuando las acciones están bajas

El error más obvio que uno puede hacer al retirarse en un mercado bajista es vender acciones cuando están bajas. Esto puede ser tentador cuando el mercado está a la baja y los tiempos se ven sombríos, pero es importante recordar que los mercados bajistas son temporales. Al final, el mercado se recuperará. Los mercados bajistas son una parte normal del ciclo de mercado. Un mercado bajista puede durar varios meses o incluso años, pero con el tiempo el mercado se recuperará y alcanzará nuevos máximos. Ha habido 28 mercados bajistas desde 1928, todos los cuales finalmente se han recuperado.

Cronometrando el mercado frente al tiempo en el mercado

Una filosofía de inversión que muchos asesores financieros recomiendan es que consideres «el tiempo en el mercado, no el momento del mercado». Muchos inversores novatos cometen el error de adivinar si el mercado seguirá declinando, y tratan de llegar al momento en que volverán a entrar. Sin embargo, tratar de cronometrar el mercado es difícil, si no imposible. La mayoría de las veces, lleva a que las personas compren alto y vendan bajo. En cambio, debes centrarte en mantenerte invertido a largo plazo y superar los altibajos del mercado. El 95% de las empresas financieras fracasan en vencer al mercado, incluso con millones (o incluso miles de millones) de recursos invertidos en intentar hacerlo.

Mira los 10 principales indicadores económicos

Antes de tomar cualquier decisión sobre tu cartera de jubilación, es importante tener en cuenta el estado actual de la economía. Existen 10 indicadores económicos líderes (también conocidos como LEI) que te pueden dar una buena idea de hacia dónde se dirige la economía. Estos indicadores incluyen:

- Producto Interno Bruto (PIB)

- Tasas de empleo

- Producción industrial

- El gasto del consumidor

- Inflación

- Inicio Ventas

- Edificio de viviendas

- Gasto en construcción

- Demanda de fabricación

- Ventas al por menor

Los analistas utilizan los LEI para evaluar si la economía se dirige hacia una recesión. Para los próximos jubilados, la buena noticia es que solo un pequeño número de estos indicadores en la actualidad sugieren que lo somos.

Error 2: No hacer retroceder la sonrisa de los gastos de jubilación

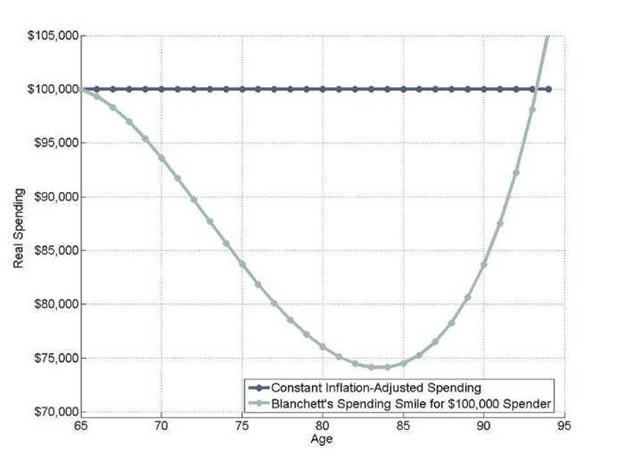

El gasto de jubilación a menudo se describe como una «sonrisa». Esto se debe a que los jubilados tienden a mostrar una alta cantidad de gasto desde el principio (viajes, experiencias, etc.), seguido de una disminución en el gasto, y seguido de nuevo por un aumento en el gasto más adelante, a menudo debido a las altas facturas médicas. Fuente: La sonrisa del gasto de jubilación de Blanchett Muchos jubilados cometen el error de no comenzar su retiro con un gasto modesto si el mercado está a la baja. Esto puede tener un gran impacto en tu cartera y hacer que te quedes sin dinero más adelante en la jubilación. En cambio, los jubilados deben comenzar con un estilo de vida modesto, posponiendo los grandes viajes y otros grandes gastos. Incluso podrías considerar hacer retroceder su fecha de jubilación. Esto le dará a tu cartera tiempo para recuperarse del mercado bajista y no te obligará a vender acciones mientras su valor sea bajo.

Fuente: La sonrisa del gasto de jubilación de Blanchett Muchos jubilados cometen el error de no comenzar su retiro con un gasto modesto si el mercado está a la baja. Esto puede tener un gran impacto en tu cartera y hacer que te quedes sin dinero más adelante en la jubilación. En cambio, los jubilados deben comenzar con un estilo de vida modesto, posponiendo los grandes viajes y otros grandes gastos. Incluso podrías considerar hacer retroceder su fecha de jubilación. Esto le dará a tu cartera tiempo para recuperarse del mercado bajista y no te obligará a vender acciones mientras su valor sea bajo.

Error 3: No planificar con anticipación

No tener reservas en efectivo para evitar la venta de valores

Un error común que cometen las personas al retirarse en un mercado bajista es cuando no se aseguran de que tengan reservas de efectivo. Esto puede obligarte a vender valores con pérdidas para cubrir tus gastos de vida. Es importante tener a mano suficiente efectivo para cubrir 6-12 meses de gastos de vida. Por supuesto, solo puedes preparar reservas en efectivo por adelantado. Por este motivo, es importante comenzar a ahorrar temprano y tener un plan en marcha para los mercados bajistas.

No pasar de las acciones a los ingresos

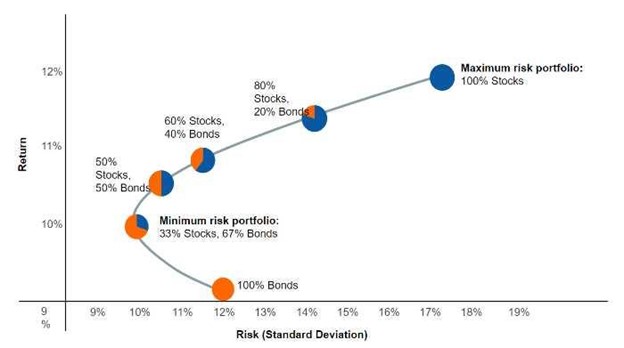

Otro error que cometen las personas al retirarse en un mercado bajista no es cambiar la asignación de activos de su cartera de acciones a valores que producen ingresos como los bonos. Esto puede dejarte expuesto a la bolsa y obligarte a vender valores con pérdida. En cambio, los jubilados deberían considerar cambiar sus carteras de acciones a inversiones que generen ingresos, como los bonos y las acciones que pagan dividendos. Esto ayudará a proporcionar estabilidad y reducir la posibilidad de tener que vender valores con pérdida. Una teoría ganadora del Premio Nobel en la gestión de cartera moderna dice que la cartera menos arriesgada es una con un 67% de bonos y un 33% de acciones. Fuente: Morningstar Se recomienda que trabajes con un profesional de finanzas al cambiar las acciones en inversiones de deuda. Esto asegura que tomes este paso de la manera más eficiente posible en cuanto a impuestos.

Fuente: Morningstar Se recomienda que trabajes con un profesional de finanzas al cambiar las acciones en inversiones de deuda. Esto asegura que tomes este paso de la manera más eficiente posible en cuanto a impuestos.

Error 4: Proyecciones financieras inexactas

Muchas personas tratan de proyectar sus ingresos y gastos de jubilación utilizando cálculos matemáticos simples y estimaciones aproximadas. Sin embargo, esto a menudo conduce a errores e inexactitudes. Los errores comunes al calcular los ingresos por jubilación no están contabilizando la inflación ni los impuestos. Si no se considera una variable importante, puede ocurrir un error de cálculo significativo. Es recomendable que trabajes con un asesor financiero que esté equipado para considerar todas las variables principales que pueden afectar tus ingresos o gastos de jubilación.

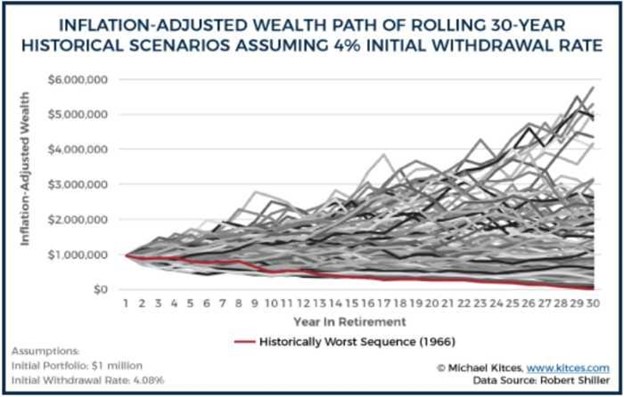

Simulaciones de Monte Carlo

Los asesores financieros con el software correcto pueden ayudarte a ejecutar una simulación de Monte Carlo. Este tipo de simulación utiliza datos históricos para generar miles de posibles escenarios para determinar la probabilidad de sobrevivir a tu dinero en la jubilación. Fuente: Kitces Te darás cuenta de que con las simulaciones de Monte Carlo, la mayoría de los «peores escenarios» suelen comenzar con una fuerte caída en el mercado al comienzo de la jubilación. Este es el escenario exacto de retirarse a un mercado bajista. Afortunadamente para ti, puedes planificar con anticipación al reducir los costos durante los primeros años de tu jubilación mientras el mercado está en baja. Para encontrar un profesional de finanzas en tu área, usa la herramienta de búsqueda de asesores de Estrategas de Finanzas, o usa la herramienta BrokerCheck de FINRA para investigar empresas y asesores individuales.

Fuente: Kitces Te darás cuenta de que con las simulaciones de Monte Carlo, la mayoría de los «peores escenarios» suelen comenzar con una fuerte caída en el mercado al comienzo de la jubilación. Este es el escenario exacto de retirarse a un mercado bajista. Afortunadamente para ti, puedes planificar con anticipación al reducir los costos durante los primeros años de tu jubilación mientras el mercado está en baja. Para encontrar un profesional de finanzas en tu área, usa la herramienta de búsqueda de asesores de Estrategas de Finanzas, o usa la herramienta BrokerCheck de FINRA para investigar empresas y asesores individuales.

Error 5: Desencadenar la regla de la venta de lavado

Durante un mercado bajista, los inversores a menudo intentan vender acciones para compensar las ganancias de capital. Sin embargo, muchos inversores desconocen la regla de la venta por lavado y cómo puede afectar a sus impuestos en la jubilación. La regla de lavado-venta ocurre cuando un inversor vende un título con pérdida y, dentro de los 30 días anteriores o posteriores a la venta, compra un título “sustancialmente idéntico”. Si se aplica la regla de lavado-venta, el inversor no puede deducir la pérdida en la venta de la acción vendida. Por ejemplo, supongamos que vendes acciones de Home Depot por una pérdida de 10.000 dólares y luego compras la misma acción (o una acción «sustancialmente idéntica», como la de Lowe’s) en un plazo de 30 días. La regla de la venta por lavado no permitiría la pérdida de 10.000 dólares como una deducción de ganancias de capital. Si tienes pensado vender valores con pérdidas para compensar los ingresos, es importante evitar comprar una acción sustancialmente idéntica 30 días antes o después. De lo contrario, te arriesgas a perder tu deducción fiscal por pérdidas de capital.

Conclusión

Retirarse en un mercado bajista puede ser aterrador. Cuando las emociones se elevan, es fácil tomar decisiones precipitadas. Para evitar los errores comunes que cometen las personas al retirarse en un mercado bajista o bajista, es importante hacer lo siguiente:

- No te retires de la bolsa mientras el mercado está a la baja, en un intento de cronometrar el mercado.

- Asegúrate de tener suficiente efectivo disponible para cubrir 6-12 meses de gastos de vida para reducir la probabilidad de tener que vender valores con pérdida.

- Cambia tu cartera de acciones a inversiones que generen ingresos por menos varianza en tus rendimientos.

- Trabaja con un profesional de finanzas que pueda ayudarte a hacer proyecciones más precisas para tus ingresos y gastos de jubilación.

- Comprender la regla del lavado-venta y cómo puede impactar en tus impuestos en la jubilación.

Evitar los errores comunes que se describen en este artículo ayudará a los futuros jubilados a navegar por los mercados bajistas y proteger sus ahorros para la jubilación.