Contenido

Definición y explicación

Dado que casi todos los tipos de activos se pueden ver como un conjunto de componentes, hay muy pocas situaciones en las que se adquiere un solo activo.

En muchos (si no la mayoría) de los casos, este hecho se ignora porque los componentes están unidos de forma permanente, comparten la misma vida útil o la información sobre los componentes separados no es relevante.

Sin embargo, en otros casos, puede ser útil reconocer las partes separadas de un activo para determinar e informar el costo de usar cada parte en el transcurso de sus vidas útiles únicas.

Para llevar a cabo esta separación, es necesario asignar el costo del paquete de activos entre los elementos separados de acuerdo con alguna base de asignación lógica.

Ejemplo

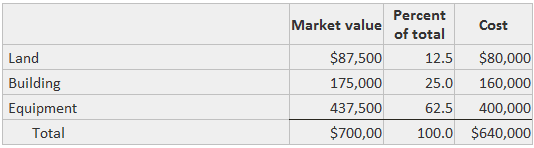

Suponga que una fábrica existente se compra por una sola suma de 640.000 dólares. Este precio incluye la escritura del terreno, un edificio, y el equipo en el edificio.

Para calcular la depreciación, es necesario subdividir los 640.000 dólares entre los tres elementos principales. Una base de asignación razonable muy utilizada es el valor relativo de mercado de los activos.

Suponga que una tasación previa a la compra calculó los siguientes valores de mercado para los activos respectivos si se compra por separado:

- $87,500 para el terreno

- 175.000 dólares para el edificio

- $437,500 para el equipo

El costo total se asignaría de acuerdo con el siguiente cronograma:

Si el coste total supera el valor de mercado total de los activos identificables cuando se está comprando una empresa completa, hay pruebas de que existe fondo de comercio, y no se debe utilizar este procedimiento de asignación.

Preguntas frecuentes

¿Qué es la adquisición de múltiples activos?

El término ‘adquisición de múltiples activos’ se refiere a la compra u obtención de múltiples cosas a la vez.

¿Por qué es importante la adquisición de múltiples activos?

Es importante porque quieres asegurarte de que estás contabilizando adecuadamente todos los costos asociados con la venta de tu empresa. Si se está haciendo dinero con la buena voluntad que has acumulado, puede considerarse imponible. El IRS tiene pautas estrictas sobre cómo manejar la contabilidad adecuada para estas transacciones.

¿Cuándo se produce la adquisición de múltiples activos?

Esto sucede cuando una persona compra múltiples activos que generalmente se obtienen a la vez. Esto podría incluir bienes inmuebles adquiridos por una empresa, la compra de múltiples artículos a la vez, como un lote de automóviles, e incluso cuando un individuo compra más de un artículo a la vez.

¿Cuáles son algunos ejemplos en los que puede aplicarse la adquisición de múltiples activos?

Esto se aplica más comúnmente cuando una persona está comprando mucho a la vez por varias cosas que quieren construir sobre él o se está apoderando de múltiples propiedades que se encuentran todas juntas. También se aplica cuando un individuo ha hecho compras de más de un artículo a la vez, como si estuviera comprando varios autos.

¿Cuáles son las ventajas de la adquisición de activos múltiples?

La principal ventaja es que sabrás con certeza si hay algún ingreso tributable proveniente de la buena voluntad que has acumulado a lo largo del tiempo.