Los ajustes del periodo anterior son las transacciones que se relacionan con un periodo contable anterior pero que no fueron determinables por la dirección en el periodo anterior.

Contenido

Explicación

Bajo el concepto de renta todo incluido, con algunas excepciones, todas las partidas de resultados reconocidas durante el periodo se incluyen en la renta neta del periodo. Estas excepciones se refieren principalmente a los ajustes del ejercicio anterior y se contabilizan por un ajuste en el saldo inicial de las ganancias acumuladas. Ha habido, sin embargo, una considerable controversia sobre qué hace que un evento califique como un ajuste del período anterior. Solo dos eventos se consideran ajustes del periodo anterior:

- Corrección de un error en los estados financieros de un ejercicio anterior.

- Ajustes que resulten de la realización de beneficios del impuesto sobre la renta de las pérdidas operativas previas a la adquisición de filiales adquiridas.

Debido a que la realización de beneficios fiscales es un tema especializado, vamos a examinar solo ajustes previos que se relacionan con las correcciones de errores.

Ocasionalmente, una empresa descubrirá un error material en los estados financieros de un año anterior. Sin embargo, los errores materiales son muy raros, especialmente cuando los estados financieros de una empresa son auditados por una firma de CPA. No obstante, cuando se producen y se descubren, la forma en la que se corrige el error depende de si la firma publica estados financieros de un solo año o comparativos y del año en el que se cometió el error. Cuando se publican estados de resultados de un solo año, el error se corrige ajustando el saldo inicial de las ganancias retenidas en la cuenta de resultados retenida.

Ejemplo

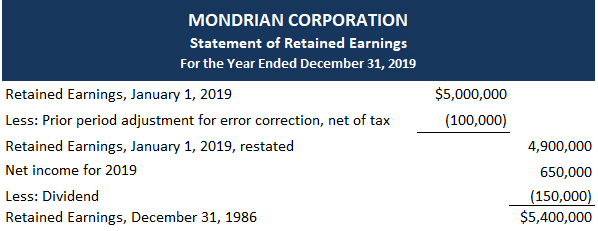

Para demostrar la contabilización de los ajustes del período anterior en un estado de cuenta de un solo año, asumiremos que durante la auditoría de sus estados de 2019, la Corporación Mondrian descubrió que la depreciación en 2018 se había subestimado en $100,000, haciendo caso omiso de los impuestos. Debido a que se trata de un error material, se requiere un ajuste del período anterior. La siguiente entrada en el diario se hace al final del año para corregir este error:

El estado de resultados de 2019 de las ganancias retenidas aparecería de la siguiente manera:

Además, el ajuste del ejercicio anterior se explica en las notas a pie de página del estado financiero.

Cuando se presentan estados financieros comparativos, el procedimiento es diferente. Si el error se encuentra en un estado financiero anterior que se está presentando con fines comparativos, ese estado debe revisarse para corregir el error. Como resultado, los ingresos netos se corregirán, y después de que esa cifra de ingresos netos corregida se refleje en la cuenta de resultados retenida, no se requiere ningún ajuste adicional. Si el error es en un año para el que no se están presentando los estados financieros, la corrección se realiza mediante un ajuste del periodo anterior al saldo de utilidades retenidas más antiguo presentado.