Contenido

Análisis de la indiferencia: definición

La llamada mezcla deuda-capital se utiliza para tomar decisiones de financiación que aumenten las ganancias por acción (EPS) de una empresa.

El análisis EBIT-EPS implica determinar el EBIT cruzado o de indiferencia en el que el EPS es el mismo entre dos alternativas de financiación.

En otras palabras, el uso de un punto de equilibrio financiero (BEP), y la rentabilidad de los planes financieros alternativos, se llama análisis de la indiferencia.

Análisis de la indiferencia: explicación

El análisis EBIT-EPS consiste en comparar métodos alternativos de financiación y su impacto en los beneficios.

A la hora de tomar decisiones financieras, las empresas tienen muchas opciones. Por ejemplo, si una empresa tiene que recaudar fondos para financiar sus propuestas de inversión, tiene opciones como:

- Recaudar fondos exclusivamente a través de capital social

- Recaudar fondos exclusivamente a través de las deudas

- Recaudar fondos exclusivamente a través de acciones preferentes

- Combinación de estas fuentes, donde la empresa decide sobre una proporción de (1), (2) y (3) para aumentar el valor de EPS

La elección de las proporciones de las opciones de financiación anteriores se hace para asegurar el mayor EPS en el nivel dado de ganancias antes de intereses e impuestos (EBIT).

Así, el análisis EBIT-EPS ayuda a determinar el EPS bajo diversos planes financieros. El análisis de la indiferencia se realiza generalmente utilizando la fórmula que se indica a continuación.

Fórmula para el análisis de la indiferencia

Suponga que una empresa está comparando dos posibles alternativas de financiación, 1 y 2. Entonces el EBIT de indiferencia se calcula de la siguiente manera:

donde:

- EBIT indiferencia EBIT

- interés

- T tipo impositivo

- D dividendo en acciones preferentes

- N número de acciones en circulación

Si la estructura de capital de la empresa no contiene acciones preferentes y las ganancias de la empresa no entran en el tramo impositivo, entonces se puede aplicar la siguiente fórmula:

Calcular el punto de indiferencia

Las condiciones necesarias para calcular el punto de indiferencia son:

- La estructura de capital de la empresa debe tener el capital social como un componente

- Los planes financieros deben tener diferentes bases de capital de renta variable

Ejemplo

XYZ Company requiere $1,000,000 para su plan propuesto. Las siguientes alternativas financieras están disponibles:

- Plan I: 100% Capital de Renta Variable (Valor Facial $100)

- Plan II: 50% de Capital de Renta Variable (Valor Facial $100) y 50% de Debenture (tasa de interés 6%)

- Plan III: 50% de Capital Social (Valor Facial $100) y 50% de Acciones de Preferencia (tasa de dividendo 6%)

- Plan IV: 25% de Capital de Renta Variable (Valor Facial $100), 25% de Obligaciones (tasa de interés 6%), y 50% de Acciones de Preferencia (tasa de dividendo 6%)

La tasa de impuesto aplicable a la empresa es del 50%. La compañía espera un EBIT de 4.000.000$.

Requerido: Calcula lo siguiente:

- EPS para cada plan

- Equilibrio financiero

- Punto de indiferencia de EBIT entre diferentes planes

Solución

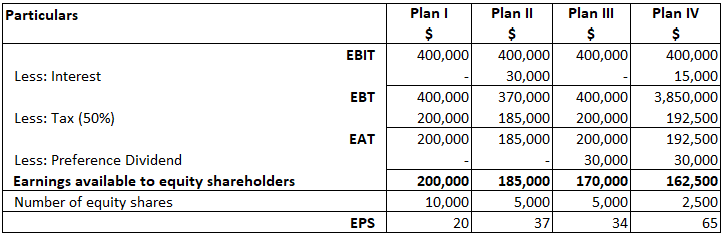

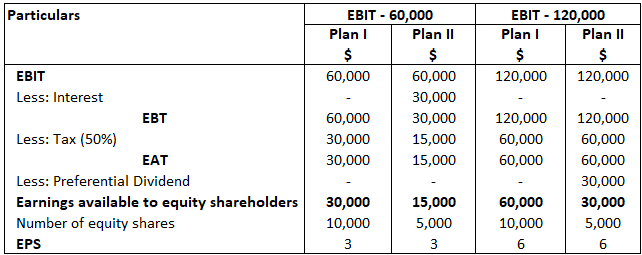

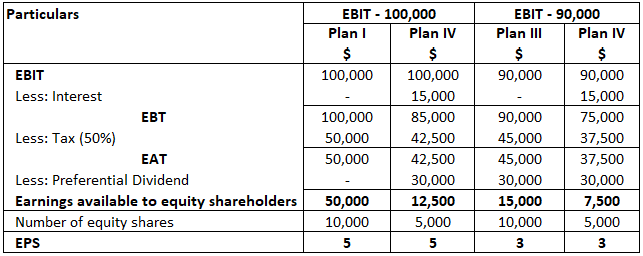

1. EPS bajo diferentes planes

2. Determinación del punto de equilibrio financiero

Plan I: No hay cargo financiero fijo (interés de deuda o dividendo de preferencia). Por lo tanto, no hay equilibrio financiero.

Plan II: Los cargos financieros fijos ascienden a 30.000 dólares (interés sobre obligaciones). Por lo tanto, el equilibrio financiero es de 30.000 dólares.

Plan III: En el caso del Plan III, el cargo financiero fijo es de 30.000$ (dividendo de preferencia). El dividendo de preferencia se paga con beneficio después de impuestos. El tipo impositivo aplicable es del 50%. Por lo tanto, el equilibrio financiero es de $60.000 (Dividendo 30.000 + Impuesto 30.000).

Plan IV: En el caso del Plan IV, los cargos financieros fijos son de $75.000, es decir, intereses sobre obligaciones $15.000 + dividendo de preferencia ($30.000 + Impuesto sobre la utilidad $30,000) $60.000.

Verificación

![]()

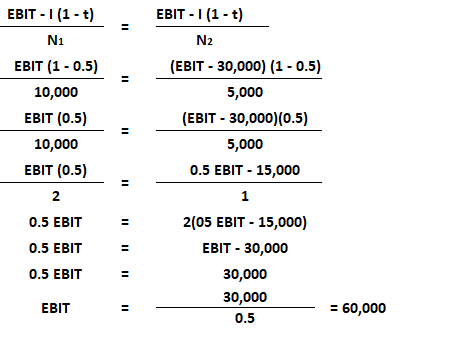

3. Punto de indiferencia de EBIT entre diferentes planes

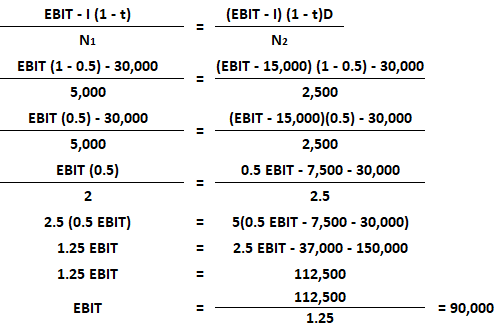

Plan I y Plan II

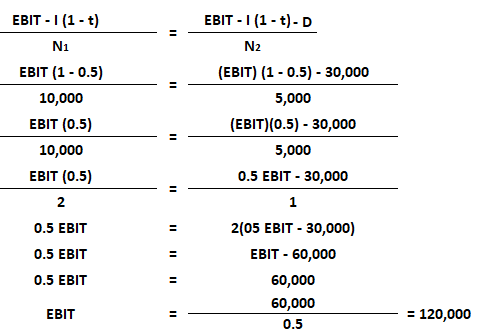

Plan I y Plan III

Plan I y Plan IV

Plan II y Plan III

El Plan II y el Plan III no son comparables porque tienen la misma base de capital social.

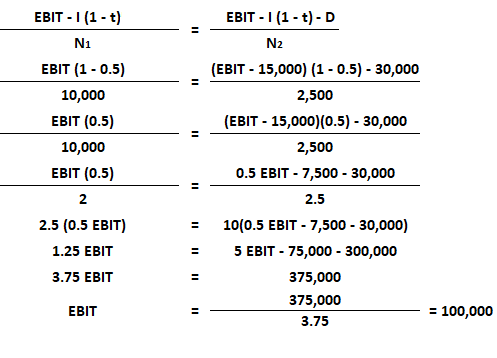

Plan III y Plan IV

Los cálculos para EPS en varios niveles se muestran a continuación.

Nota: El Plan I y III con EBIT $120.000 se considera que es beneficioso ya que tienen los EPS más altos de $5.

Preguntas frecuentes

¿Qué es el análisis de la indiferencia?

El uso de un punto de equilibrio financiero (bep), y la rentabilidad de los planes financieros alternativos

¿Cuáles son las condiciones necesarias para calcular los puntos de indiferencia?

La estructura de capital de la empresa debe tener el capital social como un componente y los planes financieros deben tener diferentes bases de capital social

¿Cuál es el principal uso del análisis de la indiferencia?

El principal uso del análisis de la indiferencia es encontrar el punto de equilibrio financiero en el que el EPS es el mismo para dos alternativas de financiación.

¿Cómo puede una empresa utilizar el análisis de la indiferencia para encontrar su estructura de capital óptima?

Una empresa puede usar el análisis de la indiferencia para encontrar su estructura de capital óptima calculando el punto de equilibrio financiero para cada alternativa de financiación y luego seleccionando la alternativa que se traduzca en el EPS más alto.

¿Cuáles son algunas de las limitaciones del análisis de la indiferencia?

Algunas de las limitaciones del análisis de la indiferencia son:No tiene en cuenta los costos de diferentes planes financierosNo tiene en cuenta los beneficios fiscales asociados a diferentes planes financieros