El ciclo contable comienza con el análisis de las transacciones. El análisis adecuado de las transacciones comerciales es importante porque garantiza que las entradas en la revista sean correctas.

Contenido

¿Cuáles son los pasos del análisis de transacciones?

El análisis de las transacciones comerciales implica los siguientes cuatro pasos:

- Determinar las cuentas involucradas en la transacción

- Determinar la naturaleza de las cuentas involucradas en la transacción

- Determinar los efectos (es decir, en términos de aumentos y disminuciones en las cuentas)

- Aplicar las normas de débito y crédito

Determinar las cuentas involucradas

Cada transacción comercial involucra dos o más cuentas. El proceso de análisis de una transacción comercial comienza con la identificación de estas cuentas.

Por ejemplo, supongamos que el Sr. John comienza un negocio con dinero en efectivo que asciende a 25.000 dólares. Esta es una transacción que involucra dos cuentas: a saber, la cuenta de efectivo y la cuenta de capital.

Determinar la naturaleza de las cuentas

La segunda etapa del análisis de transacciones consiste en determinar la naturaleza de las cuentas identificadas en la etapa anterior. En el ejemplo anterior, el efectivo es una cuenta de activos y el capital es una cuenta de capital/capital del propietario. Considera aprender más sobre la clasificación de las cuentas.

Determinar los efectos en términos de aumento y disminución

Después de determinar la naturaleza de las cuentas, es necesario determinar qué cuenta está aumentando y cuál está disminuyendo como resultado de la transacción. Esto es necesario para la correcta aplicación de las normas de débito y crédito en cada cuenta.

En el ejemplo anterior, las dos cuentas involucradas son la cuenta de efectivo y la cuenta de capital, las cuales están aumentando.

Aplicar las Reglas de Débito y Crédito

El paso final que implica el análisis de las transacciones es aplicar las normas de débito y crédito en las cuentas.

En este paso, determinamos qué cuenta se va a debitar y cuál se va a acreditar en función del aumento y la disminución de las cuentas identificadas en el paso anterior.

Usando el mismo ejemplo, se debitaría la cuenta de efectivo porque, cuando un activo aumenta, se debita su cuenta. La otra cuenta involucrada es la cuenta de capital de John, que se acreditaría. Esto se debe a que la cuenta de capital se acredita cuando aumenta el capital.

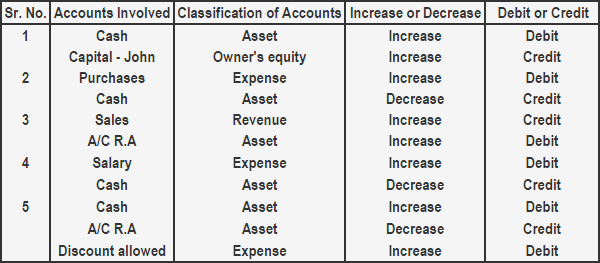

Ejemplo

Considera la siguiente información:

- El Sr. John comenzó su negocio invirtiendo 50.000 dólares

- Compró mercancía en efectivo, por un valor de 20.000 dólares

- Vendió mercancía a Mr. Sam a crédito por 5.000 dólares

- Pagó el sueldo de un empleado por un monto de $700

- Recibió dinero en efectivo del Sr. Sam de 4.800 dólares y le permitió un descuento en efectivo de 200 dólares

Obligatorio: Haz un análisis paso a paso de las transacciones anteriores.

Solución

Conoce los conceptos básicos

Cada registro de una transacción comercial implica que uno debe tener un entendimiento apropiado de la naturaleza de la transacción, las cuentas afectadas y las reglas de débito y crédito. Haznos saber cómo podríamos ser de ayuda en asuntos como este. Aquí tienes un enlace a un asesor financiero en Forest, VA que puede ayudarte. Si vives fuera del lugar, por favor visita nuestra página de asesores financieros para más información.

¿Quieres poner a prueba tus conocimientos sobre Análisis de Transacciones? Nosotros hemos preparado quizzes para ti.

- Análisis de transacciones MCQs

- Análisis de transacciones: Rellena los espacios en blanco

- Análisis de transacciones Q&A

- Transacciones Comerciales MCQs

Preguntas frecuentes

¿Qué significa el análisis de las transacciones comerciales?

El Ciclo Contable comienza con el análisis de las transacciones. El análisis adecuado de las transacciones comerciales es importante porque garantiza que las entradas en la revista sean correctas.

¿Cuáles son los pasos del análisis de transacciones?

El análisis de las transacciones comerciales implica los siguientes cuatro pasos: – averiguar las cuentas involucradas en la transacción – determinar la naturaleza de las cuentas involucradas en la transacción – determinar los efectos (es decir, en términos de aumentos y disminuciones en las cuentas) – aplicar las reglas de débito y crédito

¿Cuántas cuentas deben estar involucradas en cada transacción comercial?

Cada transacción comercial involucra dos o más cuentas. El proceso de análisis de una transacción comercial comienza con la identificación de estas cuentas.

¿Cómo determinamos la naturaleza de las cuentas?

Las cuentas se clasifican utilizando dos enfoques:- enfoque tradicional – enfoque moderno

¿Cómo determinamos los efectos en términos de aumento y disminución?

Después de determinar la naturaleza de las cuentas, es necesario determinar qué cuenta está aumentando y cuál está disminuyendo como resultado de la transacción. Esto es necesario para la correcta aplicación de las normas de débito y crédito en cada cuenta.