Contenido

¿Qué es una anualidad?

Una anualidad es una serie de flujos de efectivo que ocurren con el tiempo. Existen diferentes tipos de rentas vitalicias, pero todas comparten el mismo concepto: ingreso futuro sistemático seguido de un flujo futuro sistemático. Las dos formas más comunes de rentas vitalicias son la anualidad ordinaria y la anualidad vencida.

¿Qué es una anualidad ordinaria?

Una anualidad ordinaria (o en línea recta) tiene pagos iguales que se producen a intervalos regulares, con el primer pago realizado inmediatamente. Un ejemplo sería $100 al mes por 3 años a partir de los 21 años, donde cada pago se realiza al final del mes. El primer pago comienza 1 mes después de cumplir 21 años. Cada pago mensual posterior continúa ocurriendo 1 mes después del final de cada mes anterior.

¿Qué es una anualidad debida?

Una anualidad vencida tiene pagos desiguales que ocurren a intervalos regulares, con el primer pago que ocurre inmediatamente. Un ejemplo común sería $100 al mes por 3 años a partir de hoy, donde cada pago se realiza a principios de mes. El primer pago comienza un mes a partir de hoy. Cada pago mensual posterior continúa ocurriendo 1 mes después del comienzo de cada mes anterior.

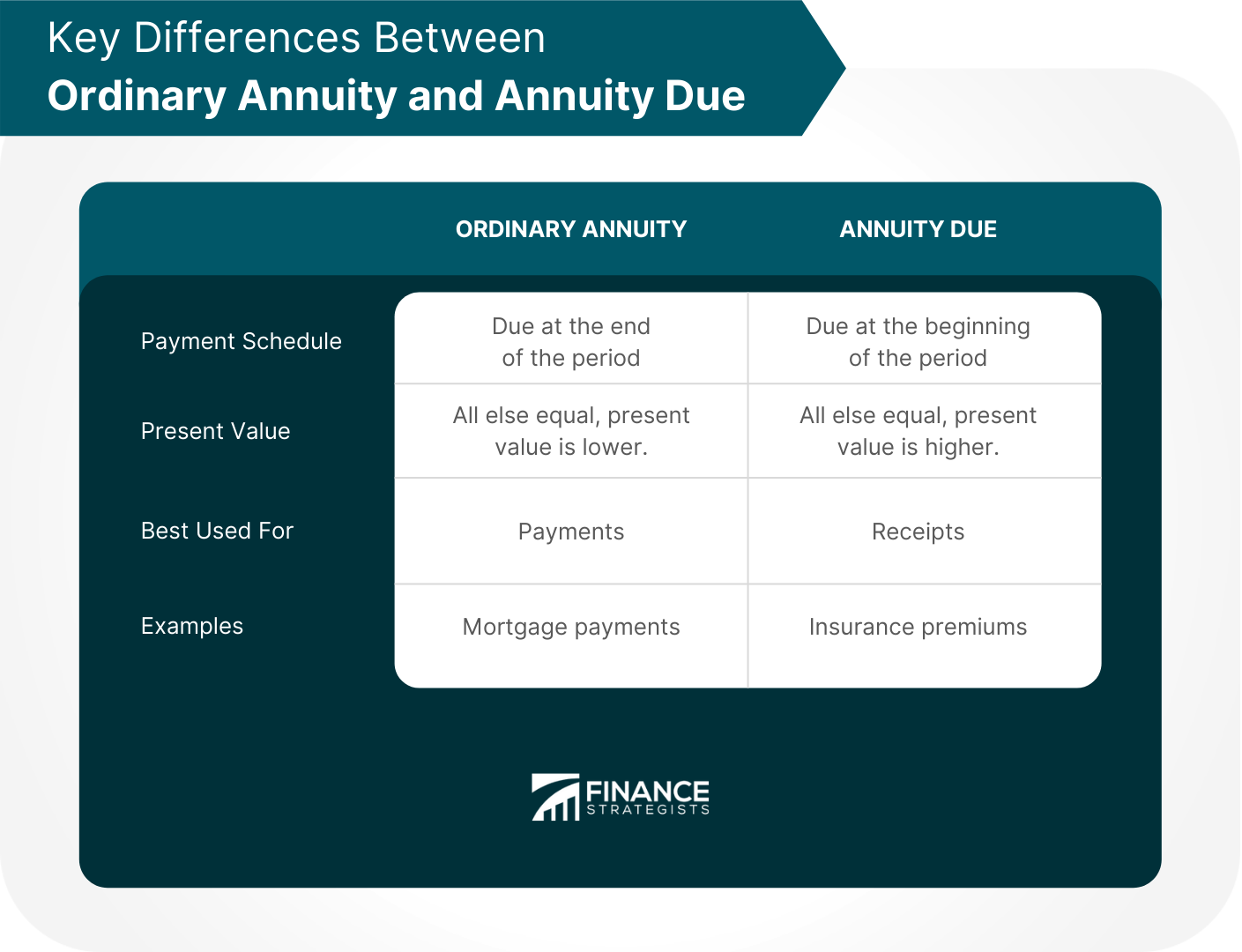

Diferencias clave entre la anualidad ordinaria y la anualidad debida

Estas son algunas diferencias clave para tomar nota con el fin de distinguir una anualidad ordinaria de una anualidad debida:

Calendario de pagos

La principal diferencia entre una anualidad ordinaria y una anualidad vencida está en el cronograma de pagos. Con una anualidad ordinaria, los pagos se espacian uniformemente con el tiempo, con el primer pago al final del período. Con una anualidad vencida, los pagos se espacian de manera desigual con el tiempo, con el primer pago realizado inmediatamente al comienzo del período.

Valor presente

Además de los diferentes calendarios de pago para una anualidad ordinaria y una anualidad vencida, también hay una diferencia entre calcular su valor presente. Debido a la inflación, el valor de un dólar en la actualidad es más alto en comparación con un dólar en una fecha posterior. Esto hace que el valor de los pagos realizados a través de una anualidad ordinaria sea menor que el valor de los pagos realizados a través de una anualidad vencida. Esto se debe a que para poder recibir el mismo poder adquisitivo en una fecha posterior, necesitarías más pagos con una anualidad vencida que con una anualidad ordinaria.

Mejor Utilizado Para

Las anualidades ordinarias se utilizan mejor para los pagos porque tienen un valor presente más bajo que una anualidad adeudada. Esto se debe a que los pagos que se realizan a través de una anualidad ordinaria están más expuestos a la inflación. Una anualidad vencida se utiliza mejor para los recibos porque tienen un valor presente más alto que una anualidad ordinaria.

Ejemplos

La anualidad ordinaria es ideal para los pagos de la hipoteca, mientras que la anualidad a pagar es ideal para las primas de seguros.

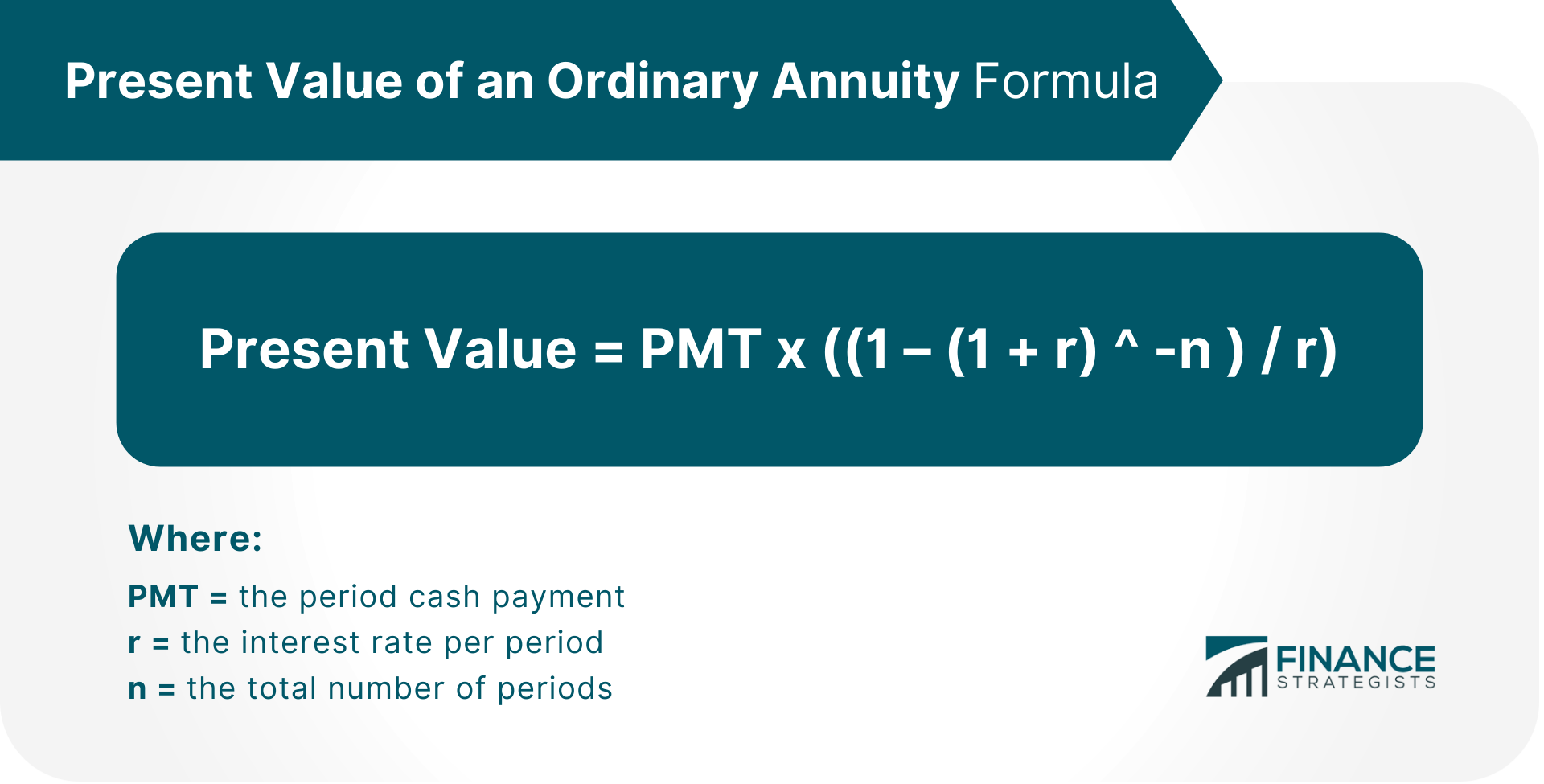

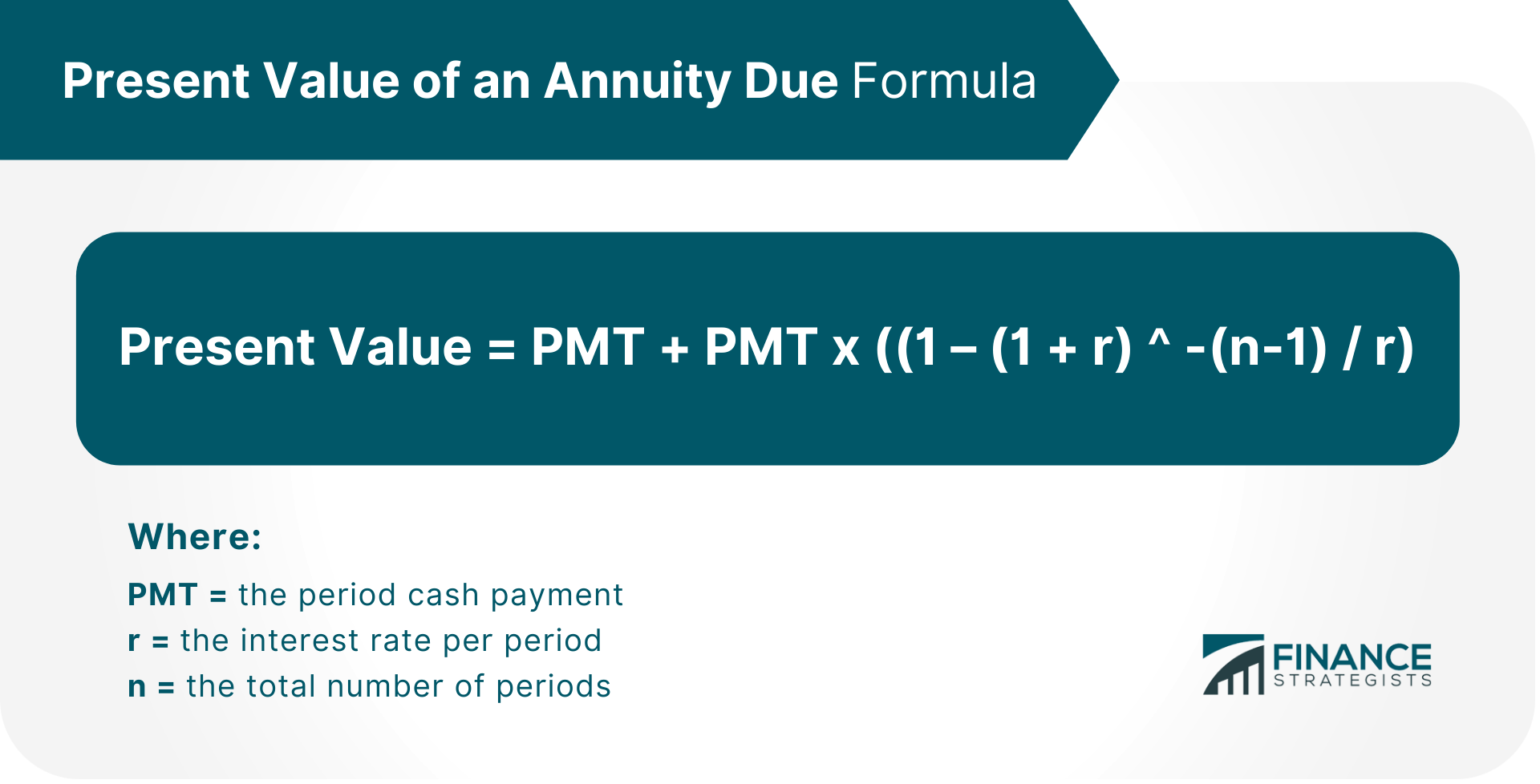

Cálculo del valor presente

La tasa de interés prevaleciente y la inflación son dos factores que afectan en gran medida el valor presente de una anualidad. A continuación se presentan las fórmulas sobre cómo calcular el valor presente para cada tipo de anualidad:

El valor presente de una anualidad ordinaria

Valor actual de una anualidad debida

Todo lo demás igual, el valor presente de los pagos realizados a través de la anualidad ordinaria siempre será menor que el de una anualidad vencida.

Todo lo demás igual, el valor presente de los pagos realizados a través de la anualidad ordinaria siempre será menor que el de una anualidad vencida.

La línea de fondo

Las anualidades son una serie de flujos de efectivo que ocurren con el tiempo. Las anualidades tienen dos tipos: anualidad ordinaria y anualidad vencida. Con una anualidad ordinaria, el primer pago se realiza después de un período de tiempo. Con una anualidad vencida, el primer pago se realiza al comienzo de un periodo. Una anualidad ordinaria tiene un valor más bajo en comparación con una anualidad vencida porque los pagos a través de anualidades ordinarias están más expuestos a la inflación. Así, en general, lo mejor es que se use para hacer flujos de efectivo/pagos mientras que una anualidad vencida se usa mejor para recibir flujos de efectivo/pagos cuando se mira desde una perspectiva de valor presente.

¿Qué es la inflación?

La inflación es la tasa a la que aumenta el nivel general de precios de los bienes y servicios. Si la tasa de inflación es alta, el valor del dólar será bajo. Por el contrario, una tasa de inflación baja significa un dólar fuerte. Cuando se trata de rentas vitalicias, la inflación afecta el valor presente de los pagos realizados a través de anualidad ordinaria frente a los realizados a través de una anualidad vencida. Esto se debe a que si la inflación es alta, entonces los pagos realizados a través de una anualidad ordinaria tienen un poder adquisitivo más bajo en comparación con los realizados a través de una anualidad vencida que tienen un poder adquisitivo más alto para el mismo período cubierto por el pago o el recibo.

¿Qué significa el valor presente?

El Valor Presente te permite comparar y decidir entre múltiples opciones sobre sus valores relativos en este momento. Básicamente, el valor presente intenta estimar cuánto vale algo hoy en lugar de después o en el futuro si nos lo ofrecieran ahora mismo.

¿A qué se debe que el valor presente de una anualidad sea mayor que el de una anualidad ordinaria?

El valor presente de una anualidad vencida es mayor porque los pagos a través de anualidad vencida no están tan expuestos a la inflación como los pagos a través de anualidad ordinaria.

¿Qué es el interés?

El interés se refiere a una tarifa que se cobra por pedir prestado dinero a un prestamista. El prestamista recibe de vuelta menos dinero que el prestado, pero este acuerdo les proporciona ingresos y les anima a prestar más en el futuro. Los tipos de interés se utilizan a menudo como un indicador de lo caro que es para las empresas y los particulares pedir dinero prestado.

¿Qué factores afectan el valor presente de una anualidad?

La tasa de interés prevaleciente y la inflación son dos factores que afectan en gran medida el valor presente de una anualidad. Estos factores determinan la cantidad de dinero que una persona necesitaría hoy para poder recibir una suma de dinero determinada en el futuro.