Contenido

Apalancamiento Operativo: Definición

El apalancamiento que está asociado con las actividades de inversión o la adquisición de activos se llama apalancamiento operativo.

De hecho, la relación entre los ingresos por ventas y el EBIT se conoce como apalancamiento operativo porque cuando el nivel de ventas aumenta o disminuye, el EBIT también cambia.

Esto significa que el apalancamiento operativo mide la relación entre los ingresos por ventas y el EBIT.

Puntos clave

- La relación entre los ingresos por ventas y el EBIT se conoce como apalancamiento operativo

- El EBIT puede variar directamente en proporción a las ventas

- El EBIT puede variar de manera desproporcionada a las ventas

- El apalancamiento operativo también se calcula como una relación de contribución a las ventas

Fórmula para el apalancamiento operativo

Apalancamiento Operativo: Explicación

Si una empresa tiene gastos operativos fijos en sus ingresos es el factor que determina el apalancamiento operativo. Normalmente, el costo de operación de una empresa cae en una de tres categorías:

- Costo fijo

- Costo variable

- Costo semivariable o costo semifijo

Los costos fijos no varían con el volumen de ventas, mientras que los costos variables varían directamente con el volumen de ventas.

Los costos semivariables o semiajustados son en parte variables y en parte fijos. Esto significa que se fijan hasta un cierto volumen de ventas, variando a niveles más altos cuando aumenta la producción y el volumen de ventas.

Si los costes semivariables o semifijos pueden repartirse adecuadamente en componentes variables y fijos, entonces los costes de la empresa se mantienen en dos categorías: fijos y variables.

De hecho, el apalancamiento operativo ocurre cuando una empresa tiene costos fijos que deben cumplirse independientemente del cambio en el volumen de ventas. La empresa invierte en activos fijos con el objetivo de que el volumen produzca ingresos que cubran todos los costos fijos y variables.

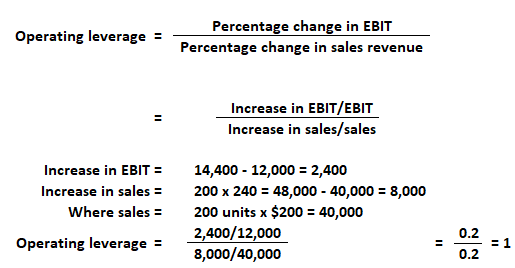

Después de calcular el apalancamiento aplicando la fórmula, si el resultado es igual a 1, entonces el apalancamiento operativo indica que no hay costos fijos, y el costo total es de naturaleza variable. Esto significa que el EBIT varía en proporción directa al nivel de ventas.

Ejemplo

EREHWON Ltd vendió 200 unidades a 200 dólares por unidad con un costo de producción de 140 dólares por unidad. El costo total es variable en su naturaleza. El punto de la empresa es igual a 200 (200-140) 12.000 dólares (EBIT).

Supongamos que la empresa aumenta sus ventas en un 20%, dando como resultado unas ventas de 240 unidades. Luego el valor de EBIT aumenta a 240 x (200-140) $14.400.

Nota: En este ejemplo, el EBIT varía directamente en proporción a las ventas.

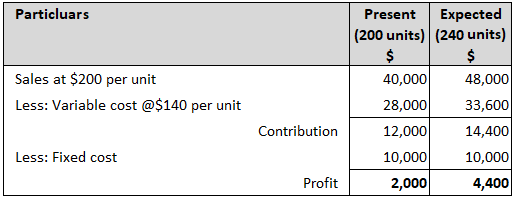

Obligatorio: Supón que la empresa tiene unos costes fijos de 10.000$, junto con el coste variable de 140$ por unidad. ¿Cuáles son los costos presentes y esperados y el EBIT? ¿Qué es el apalancamiento operativo?

Para obtener respuestas, consulta las tablas a continuación.

Solución

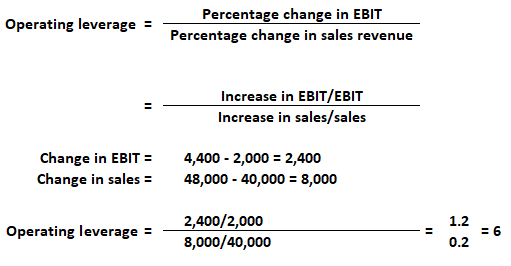

Grado de apalancamiento operativo (DOL)

En el ejemplo anterior, el EBIT varió desproporcionadamente a las ventas. Esta variación de una vez o seis veces (el ejemplo anterior) se conoce como grado de apalancamiento operativo (DOL).

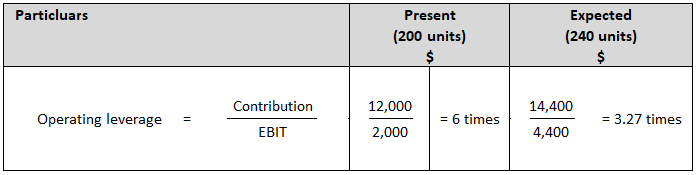

El DOL en cualquier volumen de venta particular también se puede calcular como una relación de contribución al EBIT. En otras palabras:

En el ejemplo anterior, el DOL se calcula de la siguiente manera:

Esta información muestra que al nivel actual de ventas operativas (200 unidades), el cambio desde este nivel tiene un DOL de 6 veces.

Sin embargo, si las ventas esperadas de la compañía son de 240 unidades, entonces el cambio de este nivel tendría un DOL de 3.27 veces. Este ejemplo indica que la empresa tendrá diferentes valores de DOL en diferentes niveles de operaciones.

Un punto importante a tener en cuenta es que si la empresa está operando en el nivel de equilibrio (es decir, la contribución es igual a los costos fijos y el EBIT es cero), entonces la definición de DOL se vuelve difícil.

Por ejemplo, si tanto la aportación como los costos fijos son de $12.000, entonces el EBIT es cero (12.000 – 12.000 0).

Por lo tanto,

El análisis del apalancamiento operativo ayuda a los directivos a evaluar el impacto de los cambios en las ventas en el nivel de beneficios operativos (EBIT) de la empresa. Un DOL más alto significa mayores ganancias operativas (DOL positivo), y un DOL negativo significa pérdida operativa.

Apalancamiento operativo en pocas palabras

- El apalancamiento operativo surge debido a los costos fijos en la estructura de costos de una organización. Si no hay costos fijos, no hay apalancamiento operativo porque el cambio porcentual en el EBIT será el mismo que el cambio porcentual en las ventas (es decir, una vez).

- Si la aportación es igual a los costes fijos, el grado de apalancamiento sigue sin definirse.

- Si la empresa opera por encima del nivel de equilibrio, entonces el DOL se considera positivo (tanto el EBIT como las ventas varían en la misma dirección).

- Si la empresa opera por debajo del nivel de equilibrio, el DOL se considera negativo (la contribución es menor que los costos fijos).

- Si la empresa opera con costos fijos que son fijos y costos variables que varían con el volumen de ventas, entonces el DOL variará desproporcionadamente en diferentes niveles de ventas operativas.

Aprendizaje proactivo

Obtén más información sobre cómo el apalancamiento operativo puede tener un impacto en tu negocio al conectarte con un asesor financiero en Peabody, MA. Si vives fuera de la zona, por favor, visita nuestra página de asesores financieros para recibir una lista de las áreas que estamos atendiendo actualmente.

Preguntas frecuentes

¿Qué es el apalancamiento operativo?

La gestión de un negocio incurre en muchos costos, y no todos estos costos son variables. En otras palabras, hay algunos costos que tienen que pagarse incluso si la empresa no tiene ventas. A este tipo de gastos se les llama costos fijos, y aquí es de donde proviene el apalancamiento operativo. En lo que respecta a las pequeñas empresas, se refiere al grado de aumento de los costos en relación con el grado de aumento de las ventas.

¿Cómo funciona el apalancamiento operativo?

El apalancamiento operativo es un ratio financiero que mide el aumento o el arrastre de las ganancias que se producen por los cambios en el volumen, lo que repercute en los costos fijos. Muchas pequeñas empresas tienen este tipo de estructura de costos, y se define como el cambio en las ganancias para un cambio dado en las ventas.

¿Cuáles son los beneficios de operar con apalancamiento?

El beneficio que se deriva de este tipo de estructura de costos es que, si las ventas aumentan, los beneficios de la empresa también aumentarán en consecuencia. Lo contrario también es cierto: si las ventas bajan, significa ganancias más bajas.

¿Cuáles son los inconvenientes del apalancamiento operativo?

Dado que las ganancias aumentan con el volumen, los rendimientos tienden a ser más altos si se aumenta el volumen. El reto que presenta este tipo de estructura de negocio es que también significa que habrá descensos graves en los beneficios si se reducen las ventas. Esto no solo afecta el flujo de efectivo actual, sino que también puede afectar el flujo de efectivo futuro.

¿Cómo se puede mejorar el apalancamiento operativo?

El apalancamiento operativo se controla comprando o externalizando algunos de los procesos o servicios de la empresa en lugar de mantenerlo integral para la empresa. Otra forma de controlar esta partida de gastos operativos es reducir los gastos innecesarios, especialmente durante las temporadas lentas cuando las ventas son bajas.