La asignación de costos es un proceso en el que las empresas y los individuos identifican los costos incurridos por la actividad y los distribuyen a las cuentas apropiadas. Esto permite una mejor toma de decisiones a la hora de determinar cuánto se debe gastar en diferentes áreas de negocio.

Contenido

Tipos de Costos

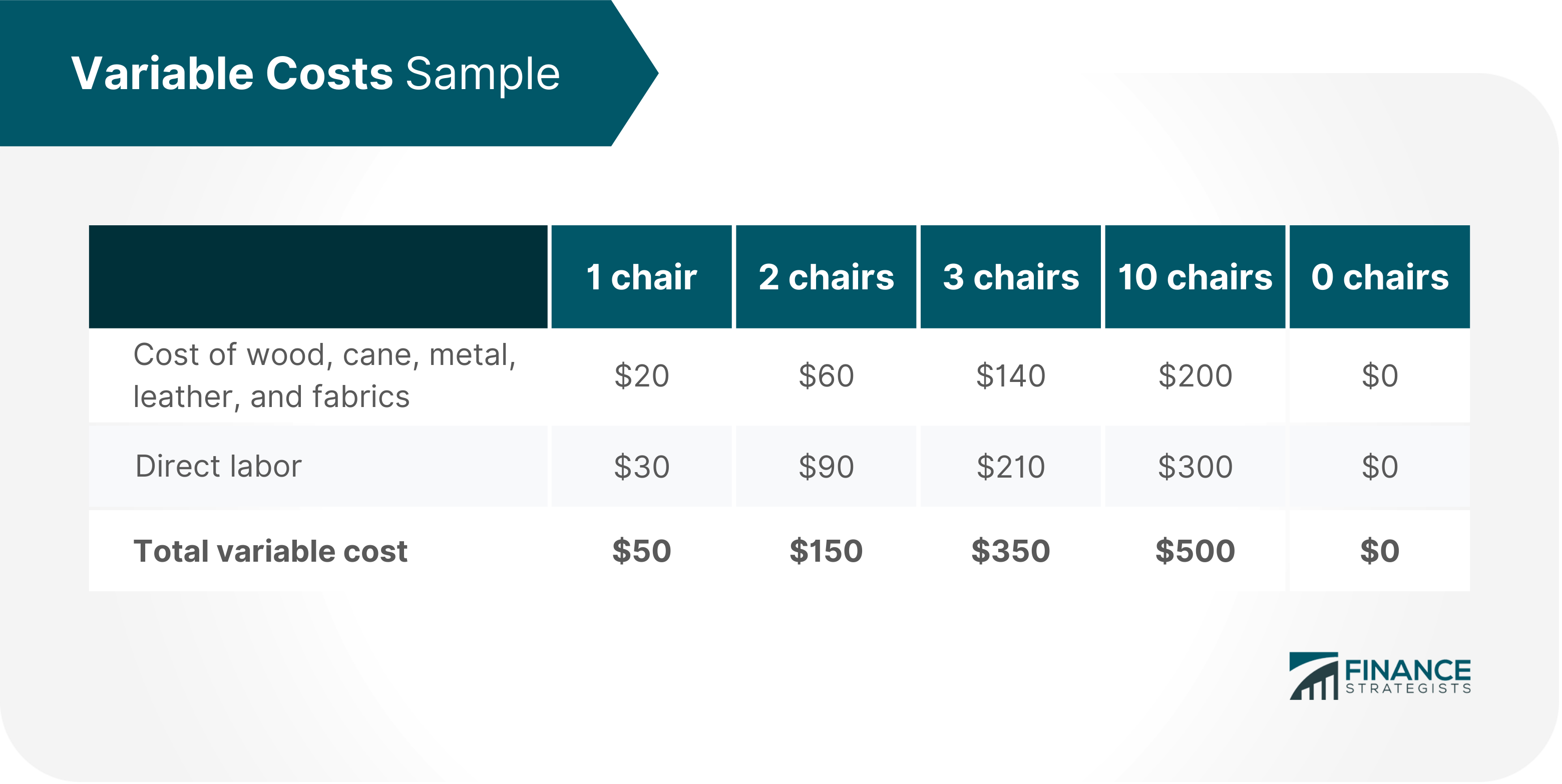

Hay tipos de costos a tener en cuenta durante el proceso de asignación de costos. Incluyen: 1. Costos fijos. Estos son gastos que se mantienen iguales sin importar cuántas unidades de producción se hayan hecho o vendido. Por ejemplo, un negocio gasta 100.000 dólares en alquiler cada mes. Aunque la empresa sólo puede producir y vender 50 unidades de un producto en un mes (cuando normalmente hacen y venden 100), este coste se mantiene en 100.000 dólares para ese periodo de tiempo determinado. 2. Costos variables. Estos gastos dependen de la cantidad de producción o ventas realizadas dentro de un periodo determinado, como por ejemplo las materias primas utilizadas para la elaboración de los productos. Por ejemplo, le cuesta a una tienda de muebles $ 50 hacer una silla: $ 20 para materias primas como madera, caña, metal, cuero y telas, y $ 30 para el trabajo directo involucrado en la fabricación de una silla. A continuación se muestra cómo cambian los costos variables a medida que varía el número de sillas fabricadas. A medida que aumenta la producción de sillas, también aumentan los costos variables de la panadería. Cuando la tienda de muebles no hace ninguna silla, sus costos variables bajan a cero. 3. Costos indirectos. Estos son gastos que no pueden estar directamente vinculados a la fabricación o venta de bienes o servicios, como los sueldos administrativos, los gastos de oficina, los gastos de seguridad y los servicios públicos. Costos directos. Estos son costos que pueden estar directamente relacionados con la fabricación o venta de bienes o servicios. Por ejemplo, si una empresa paga por el alquiler de equipos para producir su producto, este costo se considera directo porque se vincula con la cantidad de unidades que se han producido.

A medida que aumenta la producción de sillas, también aumentan los costos variables de la panadería. Cuando la tienda de muebles no hace ninguna silla, sus costos variables bajan a cero. 3. Costos indirectos. Estos son gastos que no pueden estar directamente vinculados a la fabricación o venta de bienes o servicios, como los sueldos administrativos, los gastos de oficina, los gastos de seguridad y los servicios públicos. Costos directos. Estos son costos que pueden estar directamente relacionados con la fabricación o venta de bienes o servicios. Por ejemplo, si una empresa paga por el alquiler de equipos para producir su producto, este costo se considera directo porque se vincula con la cantidad de unidades que se han producido.

¿Por qué es importante la asignación de costos?

La asignación de costos es una parte importante de cualquier negocio. Los siguientes puntos reflejan por qué debes asegurarte siempre de asignar todos tus gastos:

- Te ayuda a tomar decisiones acertadas. Cuando se conocen los costos, es más fácil determinar qué estrategias beneficiarán más al negocio o individuo.

- El costo de asignación permite la comparación entre diferentes productos y servicios.

Por ejemplo, comparar el costo de producir un producto frente a otro puede ayudar a decidir cuál se debe producir con más frecuencia en función de su rentabilidad en comparación con otros bienes o servicios que ofrece una empresa.

- Ayuda a comprender qué departamentos son más rentables que otros. Identificar el costo de las diferentes áreas de negocio permite una mejor toma de decisiones a nivel departamental, y en general.

- Puede ayudar a identificar áreas problemáticas dentro de una empresa para permitir mejoras o cambios que podrían ser beneficiosos para la producción o las ventas futuras.

Tener en cuenta estos factores a la hora de asignar el coste permite a las empresas y a los particulares comprender mejor cuánto dinero necesitan entrar (ingresos) en comparación con cuánto deben gastar (costes). Esto facilita la fijación de precios ya que hay una comprensión de lo que aporta cada unidad vendida en términos de ingresos.

Errores comunes que cometen las personas al asignar los costos

- No tener en cuenta los gastos generales. Los gastos generales son un término general que se refiere a los gastos indirectos, que no se atribuyen directamente al costo de los bienes vendidos (COGS) ni a los costos fijos.

- No tener en cuenta qué proyectos están generando ingresos actualmente y cuáles no.

- No repartir los gastos indirectos por igual entre los departamentos y los proyectos dentro de una empresa.

- No considerar cómo los ingresos fluctuantes afectan a los gastos indirectos. Si estás viendo una gran variabilidad en los ingresos a lo largo del tiempo, debes tener en cuenta eso al asignar los costos.

- Usando el método de asignación incorrecto. Hay muchos métodos diferentes para asignar los costos y el uso de más de uno puede ayudarte a tener una mejor idea de dónde está gastando su dinero tu negocio.

Proceso de Asignación de Costos

La siguiente es una visión general de cómo asignar los costos y algunos consejos sobre lo que debes tener en cuenta al hacerlo.

Paso uno: Identifica tus costos

El primer paso es identificar todos tus costos. Esto incluye tanto los gastos directos como los indirectos, así como los costos fijos o variables.

Paso dos: Asignar Costos Indirectos entre Departamentos o Productos

Los costos indirectos deben repartirse entre departamentos, proyectos y productos en base a un plan de asignación justo que refleje su uso en esas áreas. Por ejemplo, supongamos que tu empresa produce dos productos, los productos A y B. En ese caso, deberás construir un plan de asignación de costos que refleje la asignación de gastos generales entre estas áreas.

Paso tres: Asignar costos fijos entre departamentos o proyectos

Los costos fijos se reparten entre departamentos o proyectos en función de cómo beneficien a cada área. Por ejemplo, si el Producto A produce un producto específico que se utiliza para el Producto B, sería apropiado asignar los costos fijos asociados con la producción del Producto A entre estos dos productos.

Paso cuatro: Asignar costos variables entre departamentos o proyectos

Los costos variables se asignan entre los departamentos o proyectos en función de la cantidad de cada impulsor de costos que utilizan. Por ejemplo, si tu empresa produce dos productos, A y B (y cada producto tiene su propio costo laboral directo), primero tendrías que determinar cuántas unidades de Producto A se producen por cada unidad de Producto B vendida. Luego, puedes usar esta información para asignar los costos variables asociados con la producción de cada producto en función de sus respectivas tarifas.

Paso cinco: Utiliza el análisis de costo-volumen-beneficio para determinar el mejor método de asignación

Si tu empresa utiliza múltiples productos, servicios o departamentos que incurren en costos indirectos, la asignación de costos es importante para determinar qué método funcionará mejor para informar las ganancias con precisión. Por ejemplo, supongamos que estás utilizando un sistema de costo de absorción total (FAC) y otro departamento dentro de tu empresa está utilizando un sistema de costo laboral directo. En ese caso, puede que tengas que usar más de un método de asignación.

Paso seis: Utilizar la asignación de costos para la toma de decisiones y la presentación de informes

La asignación de costos es importante tanto para la toma de decisiones como para la presentación de informes. Mediante la asignación de costos, puedes determinar qué áreas de tu empresa están sobre o por debajo del gasto y cómo los cambios en procesos específicos afectarán la rentabilidad general de un producto o departamento.

Métodos comunes de asignación de costos

- Método step-up/down. Esta es una forma sencilla de asignar gastos indirectos, pero puede resultar en mayores costos para los productos y departamentos que utilizan una gran cantidad de recursos.

- Método alto/bajo. Esto es apropiado si tienes múltiples factores de costo y cada uno tiene diferentes tarifas fijas o variables asociadas con ellos. También es útil si tu empresa utiliza más de una base de asignación.

- Método de coste directo de los materiales. Esto es útil cuando la base de asignación y la tasa variable son las mismas para todos los productos.

- Método del costo laboral directo. Esto puede ser utilizado si tu empresa produce un solo producto o tiene múltiples gastos indirectos que varían con los costos laborales directos. Sin embargo, este enfoque puede resultar en algunas inexactitudes ya que es difícil determinar con qué áreas de producción está asociado cada costo laboral.

- Costeo de absorción total (FAC). Este enfoque utiliza los costos reales de los gastos indirectos, así como una tasa de FAC predeterminada que se puede calcular en función de los datos históricos de tu empresa y los estándares de la industria para determinar este tipo de gasto. También incluye material directo y mano de obra directa en su cálculo, por lo que tendrás un informe más preciso de los costos.

- Costeo variable. Este enfoque es apropiado cuando tienes muchas asignaciones de costos variables y tu empresa utiliza una gran cantidad de mano de obra directa en la producción. Aun así, puede resultar en informes financieros inexactos ya que los gastos fijos no se asignan a productos o departamentos en función de su uso.

¿Qué es la asignación de costos?

La asignación de costos es el proceso de asignar los gastos a uno o más objetos de costo. Un objeto de costo puede ser un producto, un proyecto, un departamento, una unidad de negocio u otro grupo dentro de una organización con los costos asociados con él.

¿Cómo se realiza la asignación de costos?

Hay muchas formas de asignar los gastos, incluido el método alto/bajo y el step-up/down. También hay una forma sencilla llamada el método del costo directo de los materiales que utiliza una base de asignación del mismo valor que la tasa variable. El uso de FAC o el cálculo de costos variables puede proporcionar informes más precisos sobre las finanzas de tu empresa.

¿Cuáles son los beneficios de la asignación de costos?

La asignación de costos te permite determinar dónde se pueden reducir los costos y proporciona informes precisos sobre las finanzas de la empresa en función de su rendimiento relativo. La asignación de gastos indirectos también es importante para la toma de decisiones. Con esta información, puedes determinar qué áreas de tu negocio necesitan mejorar y cómo los cambios en la producción afectarán la rentabilidad general. La asignación de costos también puede mostrarte qué departamentos o productos están gastando demasiado dinero en gastos indirectos, y cuáles no están usando suficientes. Esto te permite tomar decisiones de personal más informadas en el futuro en función de cómo cambian las necesidades de tu empresa con el tiempo. Por último, la asignación de costos permite a las empresas comparar su desempeño con negocios similares.

¿Cuáles son los errores más comunes que cometen las personas al asignar los costos?

Uno de los errores más comunes es el de asignar los gastos indirectos en función del volumen de producción actual. Otras cuestiones incluyen no realizar la asignación de costos en absoluto o el uso de tarifas arbitrarias en lugar de las normas de la industria. Al decidir cómo asignar este tipo de gastos, las empresas deben tener en cuenta el tamaño de su empresa y lo que costará producir una determinada cantidad de producto.

¿Cómo se realiza la asignación de costos?

La asignación de costos se puede hacer de forma manual o a través de un software. Es importante llevar un registro detallado de todos los gastos de tu empresa para que tengas informes financieros precisos con fines de toma de decisiones. Si no tienes registros de costos, el proceso de asignación puede llevar mucho tiempo y ser difícil de determinar. Es posible que no sepas con qué departamento o producto está asociado cada gasto, por lo que tus informes no tendrán precisión.