A menudo es conveniente registrar las transacciones relacionadas con las letras de cambio en el diario general. Esto es especialmente cierto cuando solo hay unas pocas transacciones.

Sin embargo, en las organizaciones pequeñas, medianas y grandes, donde se elaboran y aceptan numerosas facturas todos los días, es necesario mantener libros especiales para registrar las transacciones de las letras de cambio.

Estos libros son una parte del diario conocido como los libros subsidiarios o diario especial.

A intervalos regulares, se totalizan los montos de varios billetes, y el total del Libro de Facturas por cobrar muestra el monto total de los billetes por cobrar. Esto se publica en el lado de débito de la cuenta de Facturas por cobrar en el libro mayor principal.

El total del Libro de Cuentas Pagables muestra el monto total de las facturas aceptadas, que se publica en el lado de crédito de la cuenta de Cuentas Pagables.

Cuando se mantienen estas revistas especiales, todas las transacciones relativas a las letras de cambio se registran en estos libros, a excepción de las siguientes entradas (en cambio, estas se registran en diario general):

Contenido

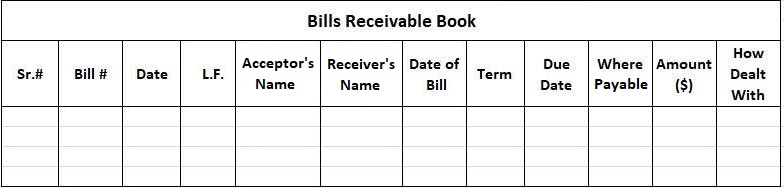

Muestra/Formato de Facturas Libro Recibible

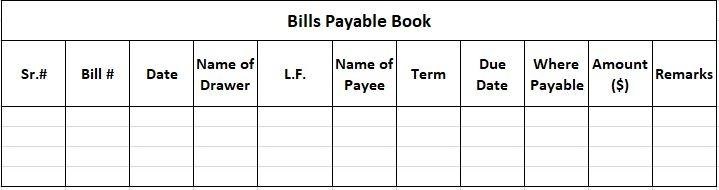

Muestra/Formato de Facturas Libro Pagable

Preguntas frecuentes

¿Qué es un libro de cuentas por cobrar?

Un libro de cuentas por cobrar es un libro en el que se registran las transacciones relacionadas con las letras de cambio. Esto incluye la grabación de los billetes que se han elaborado y aceptado, así como la grabación de endosos y deshonores.

¿Qué es un libro de facturas a pagar?

Un libro de facturas a pagar es un libro en el que se registran las transacciones relacionadas con las letras de cambio. Esto incluye la grabación de los billetes que han sido aceptados, así como la grabación de endosos y deshonores.

¿Para qué necesitamos un libro de facturas por cobrar y un libro de facturas por pagar?

El libro de facturas por cobrar y el libro de facturas por pagar son parte del diario conocido como los libros subsidiarios o Diario Especial. Estos libros son necesarios porque, en las organizaciones pequeñas, medianas y grandes, donde se elaboran y aceptan numerosas facturas todos los días, no es factible registrar todas las transacciones relacionadas con las letras de cambio en el Diario General.

¿Qué ocurre cuando se llega a determinar una cantidad adeudada a cuenta de una factura?

Cuando se llega a comprobar que una cantidad adeudada a cuenta de una factura se va a pagar en su totalidad, se registra en el libro de cuentas por cobrar y la transacción se pasa por Diario General en el lado de débito.

¿Cuál es la diferencia entre un libro de facturas por cobrar y un libro de facturas por pagar?

Un libro de facturas por cobrar registra las transacciones relacionadas con las letras de cambio, incluidas las facturas de registro que se han elaborado y aceptado, mientras que un libro de facturas por pagar registra las transacciones relacionadas con las letras de cambio, incluidas las facturas de registro que se han aceptado.