Aunque algunos contables sostienen que los intercambios de activos similares deben tratarse igual que los intercambios de activos diferentes, los principios contables generalmente aceptados (GAAP) tratan estas transacciones como sustancialmente diferentes.

Es decir, la bolsa se ve como una reestructuración de la capacidad productiva de la empresa en lugar de una disposición y adquisición. En consecuencia, los GAAP prescriben un tratamiento para estas bolsas que difiere del que se utiliza para los activos distintos.

Para los intercambios de activos similares, el costo del nuevo activo debe basarse en el valor en libros o razonable del activo antiguo, cualquiera que sea el valor más bajo.

Contenido

Bolsas de activos operativos no monetarios similares sin efectivo

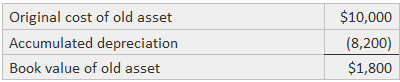

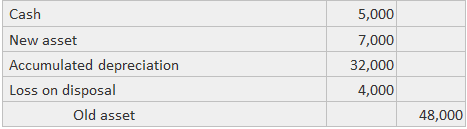

Si no se trata de efectivo, el costo del nuevo activo es ya sea el valor contable o el valor razonable del antiguo, el que sea más bajo. Por ejemplo, considera la siguiente información sobre un activo antiguo que se ha intercambiado por uno nuevo:

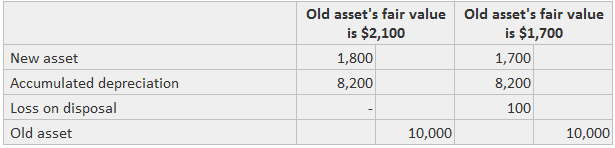

Los siguientes conjuntos de entradas se registran para dos valores razonables diferentes del activo antiguo:

Así, solo las pérdidas se pueden reconocer en las bolsas de activos operativos similares cuando no se trata de efectivo.

Si el valor razonable del nuevo activo se conoce con más certeza que el valor razonable del activo antiguo, el costo del nuevo activo es el valor razonable o el valor contable del activo antiguo, el que sea menor.

Intercambios con Efectivo Dado

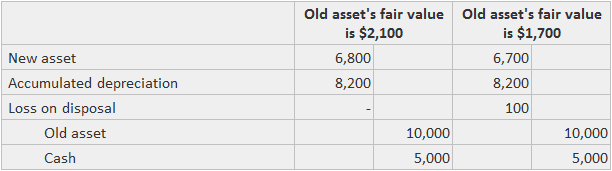

Si el dinero en efectivo es dado por el comprador, el costo del nuevo activo es la suma del efectivo pagado y el menor del valor razonable o contable del activo antiguo. Para el ejemplo anterior, estas entradas se registrarían si el comprador diera $ 5,000 en efectivo además del activo antiguo:

Si el valor razonable del nuevo activo se conoce de manera más confiable, entonces el costo del nuevo activo es el valor razonable o la suma del efectivo pagado más el valor contable del activo antiguo, lo que sea menor.

Intercambios con Efectivo Recibido

Cuando se da un activo viejo a cambio de un nuevo activo similar y en efectivo, el punto de vista del GAAP es que parte de la capacidad productiva de la empresa se vende y parte de ella se reestructura.

Esta interpretación es coherente con la teoría subyacente descrita anteriormente. Su puesta en práctica crea la necesidad de asignar el valor contable del activo antiguo en la parte que se vende y la parte que se intercambia.

La asignación se realiza sobre la base de la relación proporcional entre el valor razonable del nuevo activo y el efectivo recibido.

Ejemplo

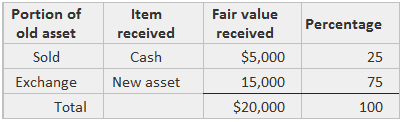

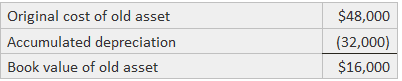

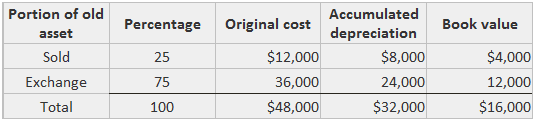

Por ejemplo, supón que un activo antiguo se cambia por $5,000 en efectivo y un activo nuevo por valor de $15,000. Estos cálculos determinarían qué fracción del activo antiguo se vendía y cuál se negociaba:

Luego, estos porcentajes se usarían para determinar el valor en libros de los vendidos e intercambiados. Suponga estos hechos sobre el activo antiguo:

Se realizan los siguientes cálculos:

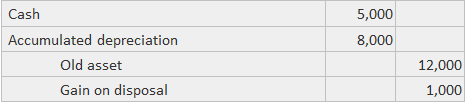

Así, la entrada para la porción vendida sería:

El coste del nuevo activo es igual al valor contable de la parte intercambiada del activo antiguo. La entrada sería:

En la práctica, se combinan las dos entradas:

Si el valor contable del activo antiguo es mayor que la suma del efectivo recibido y el valor razonable del nuevo activo, la firma registra una pérdida igual a la diferencia, y el valor contable no necesita dividirse en las porciones vendida y negociada.

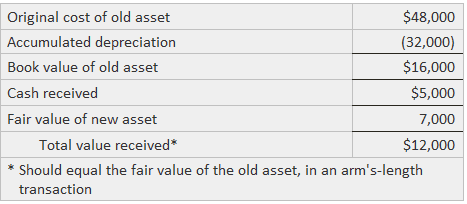

Suponga los siguientes hechos sobre dos activos:

En este caso, la pérdida total en la disposición es de $4,000 (es decir, $16,000 menos $12,000). La transacción se registraría con la siguiente entrada del diario:

Preguntas frecuentes

¿Cuál es la diferencia entre un activo que se está reemplazando y un activo que se está deshaciendo?

Un activo que está siendo reemplazado está reemplazando a un activo similar o diferente. Un activo que se está deshaciendo es la disposición de un activo similar o distinto.

¿Cuáles son las diferencias prácticas entre el tratamiento para los cambios con dinero en efectivo dado frente a los cambios con dinero en efectivo recibido?

Las bolsas con efectivo recibido se tratan como transacciones simultáneas, donde el nuevo activo se registra a su valor razonable de mercado. Las bolsas con dinero en efectivo dado no son transacciones simultáneas; el activo antiguo se reemplaza por uno nuevo y se contabiliza al costo de la sustitución (la suma del efectivo pagado más el valor en libros o valor razonable del activo antiguo).

¿Cuáles son las diferencias prácticas entre los intercambios de activos y las adquisiciones de activos?

Las adquisiciones de activos son similares a las bolsas con efectivo recibido en que el nuevo activo se registra a valor razonable de mercado. Las bolsas de activos se contabilizarían como si se hubieran producido dos transacciones separadas, con un activo adquirido y otro dispuesto. No obstante, cuando se utilizan entradas de ambas transacciones para crear un activo de mayor valor, se debe contabilizar como un sustituto del activo antiguo y se asigna su valor contable en consecuencia.

¿Pueden tratarse los intercambios de activos que se producen dentro de una combinación de negocios o en un grupo de activos (portfolio) que se mantiene para la venta como si fueran transacciones simultáneas?

Depende de si los activos tienen un valor razonable y una vida útil similar. En algunos casos, cuando se espera que el grupo de activos se venda casi al mismo tiempo o cuando son de naturaleza diferente, puede ser apropiado contabilizarlos como transacciones simultáneas.

¿Los intercambios de activos se contabilizan de manera diferente a las adquisiciones de activos? Si es así, ¿cómo?

Los intercambios de activos y las adquisiciones de activos se tratan de manera diferente. Las adquisiciones de activos dan como resultado un nuevo activo al costo (la suma del efectivo pagado más el valor justo de mercado del activo antiguo). Los intercambios de activos requieren que un activo existente sea reemplazado, y se contabiliza como si se hubieran producido dos transacciones separadas. El valor contable del activo antiguo se asigna entre la porción vendida del activo antiguo y la porción intercambiada del nuevo.