La idea de la contabilidad de costos es recopilar, clasificar, registrar y asignar adecuadamente los gastos para determinar los costos de los productos o servicios. Después de cobrar los costos, estos se clasifican para asegurar su identificación con los centros de costos o unidades de costos.

Los costos tienen características o características diferentes, y se agrupan o clasifican en función de sus características comunes. El proceso de agrupar los costos en función de sus características comunes se conoce como la clasificación de costo.

Contenido

Las diferentes clases de costo

Los grupos en los que se clasifican los costos se conocen como clases.

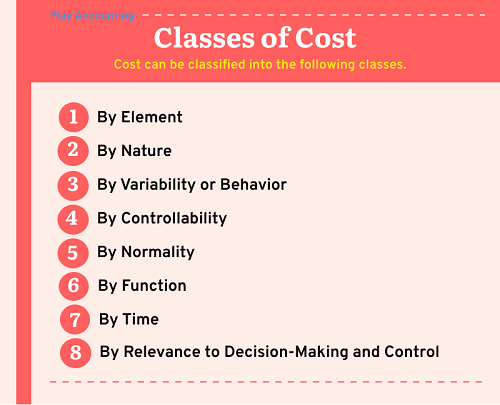

Los costos se pueden clasificar usando diferentes bases o características, incluyendo el elemento, la naturaleza, la variabilidad, la capacidad de control, la normalidad y la función. Las principales clases de costo se muestran en la imagen de abajo.

Clasificación del costo por elemento

En esta clase, los costos se clasifican en función de los factores en los que se incurre. En función de sus elementos, los costes pueden agruparse como:

El costo de los materiales se refiere al costo de los productos básicos suministrados a una empresa (por ejemplo, en el caso de una fábrica de textiles, el costo del algodón o el hilado, el costo de los desechos de algodón para limpiar la maquinaria, el costo de los tintes, el costo del material de acabado, etcétera).

El costo laboral se refiere al costo de pagar a los empleados en una empresa, que incluye salario, salarios y comisión.

Los gastos se refieren al costo de los servicios prestados a una empresa e incluyen el costo nocional de los activos de propiedad (por ejemplo, el alquiler de un edificio, los gastos telefónicos, la depreciación del edificio de la fábrica de propiedad, la depreciación de la furgoneta de entrega, etc.).

Clasificación del costo por naturaleza

En esta clase, los costos se clasifican en función de su identificabilidad con centros de costos o unidades de costos. Los costos se pueden agrupar de la siguiente manera en función de su naturaleza:

- Costes directos

- Costes indirectos

Los costos directos son costos que se pueden rastrear directa y fácilmente a (o identificarse con) un producto, proceso o departamento. Los ejemplos comunes de costos directos incluyen los materiales utilizados y la mano de obra empleada en la fabricación de un artículo o en un proceso de producción.

Los costos indirectos, en cambio, son costos que no se pueden rastrear a ningún producto, proceso o departamento en particular, pero que son comunes en una serie de productos, procesos o departamentos.

Ejemplos de costos indirectos son el alquiler de la fábrica, el seguro de la fábrica y el salario del gerente de la fábrica.

Clasificación del costo por variabilidad o comportamiento

Los costos (tanto directos como indirectos) también se pueden clasificar en los siguientes grupos en función de su comportamiento relativo a los cambios en el volumen de actividad:

- Costos variables

- Costes fijos

- Costos semivariables o semifijos

Los costos variables son costos que varían de forma directamente proporcional a los cambios en el volumen de la producción o las ventas. Estos costos tienden a aumentar o disminuir con el aumento y la caída de la producción o las ventas. Los costos variables varían en total pero su costo por unidad sigue siendo el mismo.

Ejemplos de costos variables son el costo material directo, los salarios directos, los gastos directos, las tiendas de consumibles y la comisión sobre las ventas.

Los costos fijos son costos que generalmente no se ven afectados por los cambios en el volumen de ventas / producción. Los costos fijos se mantienen sin cambios cuando la producción o las ventas aumentan o disminuyen. Estos costos se mantienen fijos en total pero su costo por unidad cambia con la producción o las ventas.

Estos costos dependen principalmente del paso del tiempo y no varían directamente con los cambios en el volumen de la producción o las ventas. Los ejemplos típicos de costos fijos incluyen el alquiler, las tarifas, los impuestos, los cargos de seguro y los salarios para los gerentes.

Vale la pena recordar que los costos fijos no son absolutamente fijos para todo el tiempo. De hecho, los costos fijos son fijos solo en relación con un nivel particular de capacidad de producción.

Los costos semivariables son costos que tienden a variar con los cambios en el volumen de la producción o las ventas, pero que no varían de manera directamente proporcional en relación con dichos cambios. Estos costes tienen las características tanto de los costes fijos como de los variables.

Una parte de los costos semivariables se mantiene constante independientemente de los cambios en el volumen de la producción o las ventas. Por el contrario, la otra parte varía en proporción a los cambios en el volumen de la producción o las ventas.

Los ejemplos típicos de costos semivariables incluyen los costos de reparación y mantenimiento de plantas, maquinaria y edificios y los salarios de los supervisores.

Clasificación de costos por controlabilidad

En esta categoría, los costes se clasifican en función de si están o no influenciados por la acción de un determinado miembro de una empresa. Las clases de costos son:

- Costes controlables

- Costos incontrolables

Los costes controlables son costes en los que una entidad de una empresa puede influir a través de su acción. Por lo general, una empresa se divide en varios departamentos o centros de costos que se colocan bajo el control y la supervisión directa de personas específicas.

La persona encargada de un departamento o centro de costos en particular solo puede controlar aquellos costos que estén directamente bajo su control.

Los costes incontrolables, en cambio, son costes que no pueden verse influenciados por la acción de un miembro específico de una empresa. Los costos que son controlables para una persona pueden ser incontrolables para otra persona.

Por lo tanto, la cuestión de si un coste es controlable o incontrolable está determinada por el individuo o el nivel de gestión en cuestión.

Clasificación de Costos por Normalidad

En esta categoría, los costes se clasifican en función de si se producen normalmente en un nivel de producción determinado en las condiciones para las que se alcanza normalmente ese nivel de producción. En base a la normalidad, los costos pueden clasificarse como:

- Costos normales o inevitables

- Costos anormales o evitables

Los costes normales o inevitables se producen normalmente en un nivel de producción determinado en las condiciones para las que se alcanza normalmente ese nivel de producción. No se pueden evitar en absoluto los costos de este tipo.

El costo del deterioro normal de los materiales y el costo del tiempo de inactividad normal son ejemplos típicos de los costos normales.

Los costos anormales o evitables son costos que normalmente no se incurren en un nivel de producción determinado en las condiciones para las que se alcanza ese nivel de producción.

Es posible evitar tales costos si se toma el cuidado adecuado. El coste del deterioro del material por encima y por encima del límite normal es un ejemplo de un coste anormal.

Clasificación de costos por función

Los costos también se pueden clasificar en función de su función percibida. Existen los siguientes tipos de costo por función:

- Costes de producción

- Gastos de administración

- Costes de venta

- Costes de distribución

Los costos de producción se refieren a los costos que surgen en el curso de la adquisición, el procesamiento y el uso de materias primas. Los costos de producción incluyen el costo de los materiales, el costo de la mano de obra, otros gastos de fábrica y el costo del embalaje primario.

Los costos de administración son los costos incurridos en la formulación de las políticas comerciales, la dirección de la organización y el control de las operaciones de una empresa. Los costos de administración no están relacionados con actividades de investigación, desarrollo, producción, distribución o venta.

Se incurre en los costos de venta para crear y estimular la demanda y asegurar los pedidos. Como tales, estos costos se incurre en relación con la comercialización de los productos.

Los costos de distribución están asociados con la secuencia de operaciones. Esta secuencia comienza con los preparativos de despacho para el producto envasado y termina facilitando la disponibilidad de los envases reacondicionados, devueltos y vacíos para su reutilización.

Clasificación por tiempo

Desde la perspectiva del tiempo, los costos se pueden clasificar como:

- Costes históricos

- Costes predeterminados

Los costos históricos son costos que se identifican después de que se han incurrido. Es decir, se determinan después de que se hayan fabricado los bienes o se hayan prestado los servicios.

Los costos históricos simplemente representan una mortem de eventos pasados, y son útiles para determinar la rentabilidad pero no para ejercer el control de costos.

Los costos predeterminados se calculan antes de la producción en base a una especificación de todos los factores que los afectan. Los costos predeterminados se pueden dividir en:

-

- Costos estimados

- Costos estándar.

Los costos estimados son los costos en los que, según la investigación y el análisis, es más probable que se incurra.

Se estiman de antemano en base a los siguientes supuestos: en primer lugar, que los costos son más o menos libres de moverse; y en segundo lugar, que lo que se hace es la mejor estimación de las condiciones de costo que se aplicarán cuando se incurra en el costo.

Los costos estándar se refieren a un costo predeterminado que se calcula a partir de los estándares de operación eficiente de la dirección y el gasto necesario relevante.

El costo estándar se establece en base a la suposición de que no se permitirá que los costos se muevan libremente sino que se controlarán en la medida de lo posible.

Esto asegura que el costo real será lo más cercano posible al costo estándar, y que cualquier disparidad entre el costo real y el costo estándar puede explicarse razonablemente.

La diferencia básica entre un coste estimado y un coste estándar es que un coste estimado es una valoración más o menos razonable de lo que será un coste cuando se incurra en él. Un costo estándar, en cambio, es una especificación de lo que debería ser un costo cuando se incurre en él.

Clasificación de Costos por Relevancia a la Toma de Decisiones y el Control

En esta categoría, los costos se clasifican en función de si son relevantes para las decisiones de gestión. Estos costos son los siguientes:

El costo marginal se define como «la cantidad en cualquier volumen dado de producción por la cual se cambian los costos agregados si el volumen de la producción aumenta o disminuye en una unidad».

El costo marginal se refiere al aumento en el costo total que resulta de un aumento en la producción en una unidad. El costo marginal se denota por el costo variable, y consiste en el costo material directo, el costo laboral directo, los gastos directos y los gastos generales variables.

Costos hundidos: los costos hundidos se refieren a los costos en los que ya se ha incurrido y no se pueden cambiar por una decisión futura. Estos costos se convierten en costos irrelevantes para las decisiones posteriores.

Por ejemplo, si un gestor decide sustituir una máquina existente por una nueva, la cantidad de capital invertido en la máquina existente (menos valor de chatarra) será irrecuperable y, como resultado, se conoce como un ‘coste hundido’.

Gastos de desembolso: Estos costos representan el gasto de los casos presentes o futuros con respecto a las decisiones, que varían en función de la naturaleza de la decisión. Las decisiones de gestión se ven directamente afectadas por dichos costes porque dan lugar a gastos en efectivo.

Por ejemplo, considera una firma que tenga su propia flota para transportar materias primas y productos terminados de un lugar a otro. Busca sustituir a estos vehículos mediante el empleo de los transportistas públicos.

Al tomar esta decisión, no se debe tener en cuenta la depreciación de los vehículos pero la dirección debe tener en cuenta el gasto actual en combustible, mantenimiento y sueldos de los conductores. Esos costos se tratan como costos de desembolso.

Costos de oportunidad: El costo de oportunidad de un producto o servicio se mide en términos de ingresos que se podrían haber ganado aplicando los recursos a algún otro uso. El costo de oportunidad se puede definir como el costo de renunciar a la mejor alternativa.

Así, el coste de oportunidad del hilo producido por una hilatura y tejeduría compuesta, que se utiliza en la sección de tejeduría, sería el precio que se podría haber obtenido vendiendo el hilo en el mercado.

Costos imputados: Los costos imputados son costos que no están incluidos en los costos pero que son considerados para tomar decisiones de gestión. Estos costos son de carácter hipotético.

Por ejemplo, los intereses sobre el capital, aunque en realidad no son pagaderos, a menudo deben incluirse para juzgar la rentabilidad relativa de dos productos que implican desembolsos desiguales de dinero en efectivo.

Costes diferenciales: Los costos diferenciales se refieren a la diferencia en los costos totales entre dos alternativas. Al elegir una alternativa aumenta los costos totales, tales costos aumentados se conocen como costos incrementales.

Por otro lado, si la elección da como resultado una disminución en los costos totales, tales costos disminuidos se denominan costos decrementales.

Costos de cierre: Los costos de cierre son costos que aún se incurrirán cuando una planta se cierre temporalmente. A veces, las operaciones normales de un negocio deben suspenderse temporalmente debido a condiciones de mercado desfavorables, huelgas u otras fuerzas.

Durante la suspensión de la producción u otras actividades, es posible que aún sea necesario incurrir en ciertos costos, y estos se consideran «costes de cierre». Los ejemplos de costos de cierre incluyen el alquiler de las instalaciones de la fábrica, los salarios de la alta dirección y demás.

Costos posponibles: Son los costos que se pueden posponer o desplazar hacia el futuro con poco o ningún efecto sobre la eficiencia de las operaciones actuales. Estos costos son posponibles pero no evitables y deben ser incurridos en una etapa posterior.

El concepto de coste posponible es muy importante en el negocio del ferrocarril y el transporte, donde es posible retrasar el coste de las reparaciones y el mantenimiento durante un periodo determinado.

En el sector manufacturero, las crisis económicas también se pueden evitar posponiendo ciertos costos. Esta estrategia se utilizó durante el periodo de depresión.

Costo de reemplazo: El costo de reemplazo es el costo de reemplazar un activo en el mercado actual o al precio actual.

Así, el costo de reemplazo de un activo es el costo en el que se incurriría si el activo se comprara al precio de mercado actual y no al precio de compra original.

Costos de abandono: El abandono se refiere a la jubilación completa o la retirada de un activo fijo del servicio o uso. Los activos fijos se abandonan cuando ya no están disponibles.

El costo de abandono se refiere al costo incurrido en el abandono de un activo fijo (es decir, el costo que no se puede recuperar o recuperar del activo abandonado). También se le conoce como pérdida por abandono.

Otros tipos de costo

Costo de investigación: se refiere al costo de la búsqueda de productos nuevos o mejorados, nuevas aplicaciones de materiales o métodos de producción nuevos o mejorados.

Costo de desarrollo: se refiere al costo del proceso que comienza con la toma de la decisión de producir un nuevo/mejorado producto/método y termina con el comienzo de la producción formal de ese producto/método.

Costo de preproducción: Esto se refiere a la parte del costo total de desarrollo que se incurre en hacer una prueba de producción antes de comenzar la producción formal.

Costo de conversión: se refiere a los costos incurridos para convertir las materias primas en productos terminados, y consiste en el costo laboral directo, los gastos directos y los gastos generales de la fábrica.

Preguntas frecuentes

¿Cuál es la idea de la contabilidad de costos?

La idea de la contabilidad de costos es recopilar, clasificar, registrar y asignar adecuadamente los gastos para determinar los costos de los productos o servicios. Después de cobrar los costos, estos se clasifican para asegurar su identificación con los centros de costos o unidades de costos.

¿Cuáles son las diferentes clases de costo?

Los costos se pueden clasificar usando diferentes bases o características, incluyendo el elemento, la naturaleza, la variabilidad, la capacidad de control, la normalidad y la función.

¿Cuál es la clasificación del costo por elemento?

Estos son el costo material, el costo laboral y los gastos

¿Cuál es la clasificación del costo por naturaleza?

Estos son costos directos y costos indirectos

¿Cuál es la clasificación del costo por variabilidad o comportamiento?

Se clasificó como costos variables, costos fijos, costos semivariables o semi-fijos.