La contabilidad de costos está estrechamente relacionada con la contabilidad financiera. En general se dice que el sistema de contabilidad de costos es complementario al sistema de contabilidad financiera.

Según L.W. Hawkins, una «cuenta de trading ordinaria es un depósito cerrado de la información más valiosa, a la que el sistema de costos es la clave».

La cuenta de negociación y la cuenta de resultados, o las cuentas financieras, revelan el beneficio y las pérdidas generales de un negocio durante un período determinado. Las cuentas de costos arrojan luz sobre los factores que han producido las ganancias o pérdidas, según el caso.

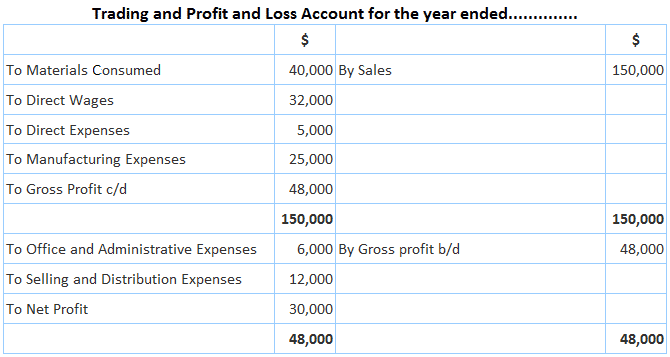

Para ilustrar este hecho, considera el siguiente ejemplo.

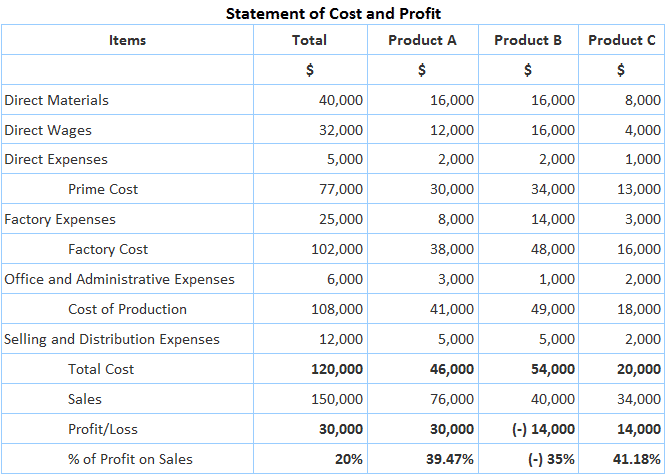

Bajo un sistema de contabilidad de costos, el contador de costos de la compañía presentaría los datos anteriores en la siguiente forma:

Los registros contables financieros muestran una rentabilidad global del 20% sobre las ventas, mientras que los registros contables de costes muestran un beneficio del 39,47% y del 41.18% sobre los productos A y C, respectivamente. También hay una pérdida de 14.000 dólares (35%) en el producto B.

Los registros de costos dejan claro que una parte sustancial de los beneficios se está consumiendo por el producto B. Si la dirección tiene todos los detalles necesarios, puede tomar las medidas necesarias para que el producto B sea rentable.

Si no es posible, entonces la producción para el producto B puede detenerse.

Por lo tanto, mientras que las cuentas financieras permiten a los gerentes aprender sobre las ganancias o pérdidas totales de una empresa, las cuentas de costos, dado su enfoque analítico, muestran un análisis detallado de los factores que conducen a tales ganancias o pérdidas.

Las cuentas de costos, al revelar los factores que llevaron a una pérdida, también permiten a los gerentes tomar las medidas necesarias para eliminar tales pérdidas en el futuro.

Otra diferencia importante es que las cuentas financieras presentan los costos y los gastos de forma resumida, mientras que las cuentas de costos presentan la información sobre estos gastos de forma científicamente analizada y clasificada.

Como resultado, las cuentas de costos son útiles para la gestión, lo que les permite aprender sobre costos significativos, áreas de rentabilidad, precios de venta óptimos y procedimientos mejorados para la planificación operativa y el control de costos.

Por lo tanto, se puede decir con razón que la cuenta de negociación y la cuenta de resultados ordinaria (es decir, las cuentas financieras) contiene datos útiles. Además, las cuentas de costos proporcionan detalles útiles sobre los datos presentados en las cuentas financieras.

Contenido

Preguntas frecuentes

¿Qué es la contabilidad de costos?

La contabilidad de costos es un proceso o sistema de adquisición y registro de información relevante y útil sobre los costos incurridos en la fabricación, el mantenimiento y el servicio de artículos con el propósito de análisis y control de costos.

¿Qué es la contabilidad financiera?

La contabilidad financiera es el proceso de proporcionar a los usuarios externos, como los inversores o los acreedores, datos financieros informativos y persuasivos sobre el rendimiento y la condición histórica de una entidad.

¿Cuáles son las similitudes entre la contabilidad de costos y la contabilidad financiera?

Ambos sistemas intentan proporcionar información relevante que sea útil para fines de gestión.

¿Cuáles son las diferencias entre la contabilidad de costos y la contabilidad financiera?

Las cuentas de costos permiten a los gerentes aprender sobre costos significativos, áreas de rentabilidad, precios de venta óptimos y procedimientos mejorados para la planificación operativa y el control de costos. Por otro lado, las cuentas financieras presentan los gastos generales en forma resumida.

¿Cómo se puede diferenciar entre la contabilidad de costos y la contabilidad financiera?

La principal diferencia entre la contabilidad de costos y la contabilidad financiera es el factor de tiempo que implica cada caso. Las cuentas financieras se preparan anualmente, mientras que las cuentas de costos se preparan con mayor frecuencia para reflejar los gastos corrientes que se han producido durante un período determinado.