Contenido

Compensar errores: definición

Cuando un error ya comprometido se ve compensado por otro error (o conjunto de errores), este último error se conoce como error de compensación. Los errores de compensación se producen cuando los errores en igual cantidad pero opuestos en sentido se anulan entre sí.

Explicación

Cuando los errores han sido compensados, el balance de prueba está de acuerdo. El resultado es que la localización de tales errores se vuelve difícil.

Los errores compensatorios plantean mayores problemas a un negocio en comparación con otros tipos de errores. Esto se debe a que no son errores únicos sino que son combinaciones de más de un error.

Por este motivo, para corregir los errores de compensación, es necesario identificar no un error sino más de un error (o una serie de errores).

Por ejemplo, considera que los cargos publicitarios de $ 1,000 se debitan en la cuenta de publicidad como $ 1,500. Además, el interés recibido de 2.000 dólares se acredita en la cuenta de intereses como 2.500 dólares.

Luego, el débito en exceso de $ 500 en la cuenta de publicidad se compensa con el crédito en exceso en la cuenta de intereses. Como el exceso de débito se compensa con el exceso de crédito, el saldo de prueba no revela los errores.

También es posible que se cometan dos o más errores de este tipo en los libros, que anulan los efectos del otro.

Por ejemplo, si tanto el libro de ventas como el de compras están nublados por 1.000 dólares, el efecto neto en el libro mayor será nulo. Esto se debe a que el sobredébito en la cuenta de compras se anula por el sobrecrédito en la cuenta de ventas.

Para corregir los errores de compensación, cada error debe corregirse de forma individual.

Ejemplo

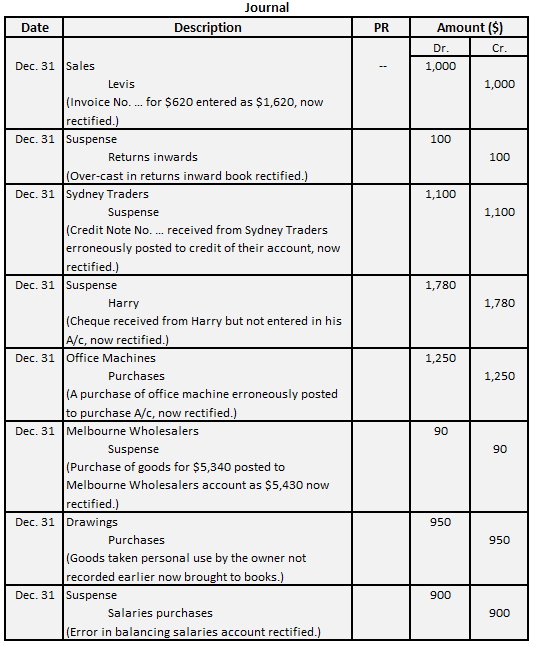

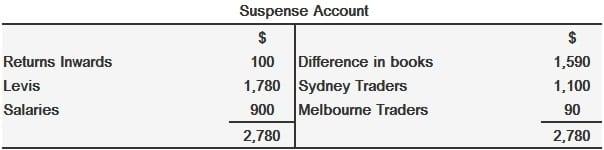

El balance de prueba extraído el 31 de diciembre de 2017 de los libros de un mayorista no está de acuerdo, por lo que la diferencia se asignó a una cuenta de suspense.

Los totales del balance de prueba fueron del Dr. $213,820 y del Cr. $212,230. Posteriormente, se descubrieron los siguientes errores:

- Una factura por 620 dólares emitida a Levis se registró en el libro de ventas como 1.620 dólares y se publicó en el libro mayor en consecuencia.

- El libro de retornos hacia el interior estaba nublado en 100 dólares.

- Una nota de crédito por $550, recibida de Sydney Traders, se registró correctamente en el libro subsidiario correspondiente pero se publicó en el crédito de la cuenta de Sydney Traders.

- Un cheque por $1.780 dólares, recibido de Harry, fue ingresado en el libro de caja pero no se publicó en su cuenta personal en el libro mayor.

- Una compra de crédito de una máquina de oficina por 1.250 dólares fue diariaizada a través del libro de compras. Esto significa que fue tratado como una compra de bienes en lugar de un activo.

- Una compra de bienes por 5.340 dólares a mayoristas de Melbourne se registró correctamente en el libro de compras pero se publicó en su cuenta en el libro mayor como 5.430 dólares.

- Los bienes que cuestan $950 fueron tomados por el propietario para su uso personal pero no se hizo ninguna entrada correspondiente en los libros.

- Se ha producido un error en el equilibrio de la cuenta de sueldos. Su saldo se muestra como el Dr. $16,230 en lugar del saldo correcto de Dr. $15,330.

Obligatorio: Rectifica las entradas en el diario y la cuenta de suspense, asegurándote de que estén debidamente equilibradas.

Nota: El total de la parte del Dr. (213.820 dólares) del saldo de prueba superó el total de la parte del Cr. (212.230 dólares) en 1.590 dólares. Por lo tanto, la entrada de apertura en la cuenta de suspense se hizo en $ 1,590 por el lado del Cr., con lo que el crédito total igualó el débito total.

Preguntas frecuentes

¿Qué es el error de compensación?

Los errores de compensación se producen cuando los errores en igual cantidad pero opuestos en sentido se anulan entre sí.

¿Cómo identificar los errores de compensación?

Un bien vendido a empresa ascendía a 4000/- fue puesto en el lado de débito de empresa a’s cuenta con 400 solamente. El error reducirá el total de débito del saldo de prueba en 3600. Suponga que, al mismo tiempo, la recepción de 4000/- de la empresa b se acredite erróneamente en la cuenta de la empresa b como 400/-. En este caso, la cantidad de 3600/- está menos acreditada. Tal error reducirá 3600 desde el lado del crédito del saldo de prueba.

¿Cuántos errores se cometen en la compensación de errores?

Dos o más. Si se cometen 2 o más errores de forma que el efecto global de estos errores sobre el crédito y el débito es nulo, estos errores se denominan errores compensatorios.

¿Cuál es la diferencia entre error acumulativo y error compensatorio?

El término «error acumulativo» se refiere a cualquier error que ocurre en la misma dirección durante la operación de encadenamiento. Con el proceso de encadenamiento, este tipo de error se acumula.

¿Cómo se producen los errores de compensación?

Los errores compensatorios se producen cuando se cometen errores en cantidades iguales pero opuestas en efecto en cuentas diferentes.