Contenido

Contabilidad Tratamiento del trabajo en curso

Cualquier trabajo en curso al comienzo del ejercicio se convierte en parte de los bienes fabricados en ese año, a pesar de ser alimentado en máquinas (en forma de materias primas y mano de obra, etc.) en el año anterior.

El valor del trabajo en curso debe, por lo tanto, excluirse del coste de los bienes fabricados en el año en que fueron alimentados a las máquinas.

En base a estos puntos, es razonable llegar a la conclusión de que el valor de la acción inicial de los trabajos en curso debe añadirse al coste de producción del año.

Además, el valor del stock de cierre de los trabajos en curso debe deducirse de esto para calcular el coste correcto de los bienes fabricados para el año.

Otra forma de llegar al correcto costo de los bienes fabricados es en primer lugar calcular la diferencia entre los valores de las existencias de apertura y cierre de los trabajos en curso.

Sumar el exceso de stock de apertura sobre stock de cierre de trabajo en curso al coste de producción, o deducir el exceso de stock de cierre sobre stock de apertura en curso al coste de producción.

La entrada anterior se llama ajuste de trabajo en curso. Se introduce en la declaración de costes de producción o declaración de fabricación en una etapa adecuada, dependiendo de la base de la valoración del trabajo en curso.

Si el Work-in-Progress se valora solo en la materia prima Contenidos:

Añade el exceso de stock de apertura sobre stock de cierre de trabajo en curso al coste de las materias primas utilizadas.

Alternativamente, deducir el exceso de stock de cierre sobre stock de apertura de trabajo en curso al coste de las materias primas utilizadas antes de llegar al coste final de las materias primas utilizadas

Si el Work-in-Progress se valora a un costo prime

Sumar el exceso de stock de apertura sobre stock de cierre de work-in-progress al coste prime. Alternativamente, deducir el exceso de stock de cierre sobre el stock de apertura de los trabajos en curso al coste primo antes de llegar al coste primo final.

Si el Work-in-Progress tiene un valor a costo de producción

Sumar el exceso de stock de apertura sobre stock de cierre de trabajo en curso al coste de producción, o deducir el exceso de stock de cierre sobre stock de apertura de trabajo en curso al coste de producción antes de llegar al coste de producción final.

Si una pregunta de examen no menciona claramente la base para valorar el trabajo en curso, debes asumir que se hizo al costo de producción. Por lo tanto, el ajuste de trabajo en curso debe realizarse al final de la declaración de costos de fabricación, como se muestra anteriormente.

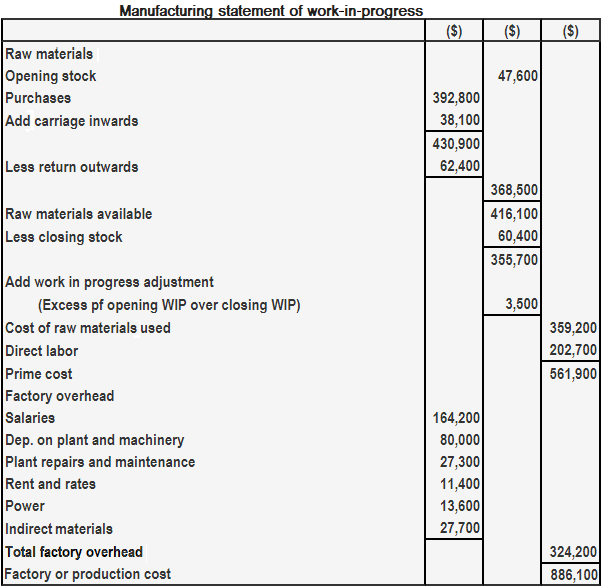

Ejemplo

Considera la siguiente información sobre el trabajo en curso para una empresa:

- Trabajar-en-progreso a principios de año $35.900

- Trabajar en progreso al final del año $32.400

- El trabajo en curso se valora en el contenido de materias primas

Requerido: Re-dibuja la declaración de fabricación de la empresa.

Solución

Dado que el trabajo en curso se valora por el contenido de materia prima, el ajuste del trabajo en curso se realizará en el momento de llegar al coste final de las materias primas utilizadas.

El segundo punto es que el stock de apertura de los trabajos en curso (35.900 dólares) es mayor que el stock de cierre (32.400 dólares) en 3.500 dólares. Por lo tanto, el ajuste del trabajo en curso será una adición al costo de las materias primas utilizadas por 3.500 dólares, como se muestra a continuación.

Preguntas frecuentes

¿Qué es un trabajo en curso en finanzas?

El trabajo en curso (WIP) es una entrada contable en el balance general de una empresa que se refiere al dinero gastado en materiales, procesos y mano de obra para fabricar un producto.

¿Qué es un ajuste de trabajo en curso?

Se introduce en la declaración de costes de producción o declaración de fabricación en una etapa adecuada, dependiendo de la base de la valoración del trabajo en curso.

¿Qué hacer si el trabajo en curso se valora solo en los contenidos de la materia prima?

Alternativamente, deducir el exceso de stock de cierre sobre el stock de apertura de los trabajos en curso al coste de las materias primas utilizadas antes de llegar al coste final de las materias primas utilizadas.

¿Qué hacer si el trabajo en curso se valora a un costo prime?

Sumar el exceso de stock de apertura sobre stock de cierre de work-in-progress al coste prime. Alternativamente, deducir el exceso de stock de cierre sobre el stock de apertura de los trabajos en curso al coste primo antes de llegar al coste primo final.

¿Qué hacer si el trabajo en curso se valora al costo de producción?

Sumar el exceso de stock de apertura sobre stock de cierre de trabajo en curso al coste de producción, o deducir el exceso de stock de cierre sobre stock de apertura de trabajo en curso al coste de producción antes de llegar al coste de producción final.