Contenido

Definición y explicación

Costo directo de los materiales

Un material directo es cualquier mercancía que entra y se convierte en un elemento constituyente de un producto. Así, el algodón es un material directo para los productos textiles, el cuero para los zapatos, la madera (o el acero o el plástico) para los muebles, etcétera.

Algunos productos tienen más de un material directo. Por ejemplo, las galletas están hechas no solo de harina sino también de azúcar, leche, aceites y otros ingredientes. Otro nombre para los materiales directos son las materias primas.

Ejemplo

Para determinar el coste de las materias primas directas utilizadas en un año concreto, el valor de las materias primas no utilizadas en tienda a principios de año (es decir, stock de apertura) debe sumarse al valor de las materias primas compradas durante el año y del total.

De esto, deducir el valor de las materias primas no utilizadas al final del año (es decir, las existencias de cierre).

Este procedimiento se muestra como sigue:

Si se incurre en algún coste de transporte en las compras de materias primas, dichos costes deben añadirse al valor de los materiales comprados en el año.

Además, si algún material se devuelve a los proveedores (es decir, se devuelve hacia fuera), dichas devoluciones deben deducirse de la cifra de compra. Esto produce el valor neto de las materias primas compradas en el año.

Si, en el ejemplo anterior, se nos dice que los gastos de transporte hacia el interior ascendieron a 17.400 dólares y los rendimientos hacia el exterior a 5.900 dólares, el valor de la materia prima utilizada se calculará de la siguiente manera:

A veces, las materias primas se importan de otro país. En tales casos, se incurre en gastos como los derechos de importación, el flete marítimo o aéreo, el seguro marítimo y los cargos de compensación.

Estos gastos relacionados con las importaciones se suman al costo de las materias primas compradas de la misma manera que el transporte hacia el interior.

Si una parte de la materia prima importada no se considera satisfactoria (o está en exceso de las necesidades), puede ser demasiado caro e inconveniente devolver esa parte al proveedor extranjero. A menudo, este material se vende a nivel local.

Los ingresos de la venta de materias primas se deducen del precio de compra de la misma manera que los rendimientos hacia el interior.

Costo de los Materiales Indirectos

Un material indirecto es un material que forma parte indirectamente del producto acabado; no se puede cargar directamente a la unidad ni al pedido. El pegamento, los clavos, los remaches y otros artículos similares son ejemplos de materiales indirectos.

Para calcular el costo unitario de los materiales indirectos, el costo total se divide por el número de unidades fabricadas.

Ejemplo

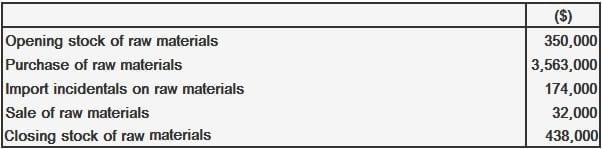

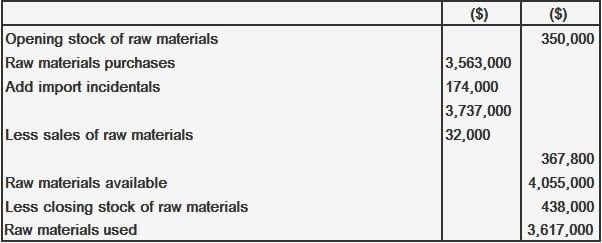

Las siguientes cifras fueron tomadas del libro mayor de John Fertilizers Co., un destacado importador de materias primas:

Solución

El costo de las materias primas utilizadas por John Fertilizers Co. se calcula de la siguiente manera:

Preguntas frecuentes

¿Cuáles son los costos directos de los materiales?

Un material directo es cualquier mercancía que entra y se convierte en un elemento constituyente de un producto.

¿Cuáles son los ejemplos de materiales directos?

Los materiales directos son los elementos físicos incorporados en un producto. Por ejemplo, el algodón es un material directo para los productos textiles, el cuero para los zapatos, la madera (o el acero o el plástico) para los muebles, etcétera.

¿Cuáles son los costos indirectos de los materiales?

Un material indirecto es un material que forma parte indirectamente del producto acabado; no se puede cargar directamente a la unidad ni al pedido.

¿Cuáles son los ejemplos de materiales indirectos?

Los materiales indirectos son bienes que forman parte de todo el proceso de fabricación pero no están integrados en el producto final. El pegamento, los clavos, los remaches y otros artículos similares son ejemplos de materiales indirectos.

¿Cuál es la fórmula para calcular el Costo de Materiales indirecto?

Para calcular el costo unitario de los materiales indirectos, el costo total se divide por el número de unidades fabricadas.