Contenido

Definición y explicación

El costo de producción también se conoce como costo de fábrica y costo de los bienes fabricados. Es la suma de los costos primos y los gastos generales de producción. Esta cifra se presenta en una cuenta de contabilidad especial llamada la cuenta de fabricación.

Las cifras que se dan a conocer en el balance de prueba de un problema de fabricación pueden estar relacionadas con las materias primas, la mano de obra directa y los gastos generales de la fábrica.

Estas cifras se transfieren de sus respectivas cuentas a la cuenta de fabricación de la misma manera que las cifras relativas a la compra y venta de bienes se transfieren a la cuenta de negociación.

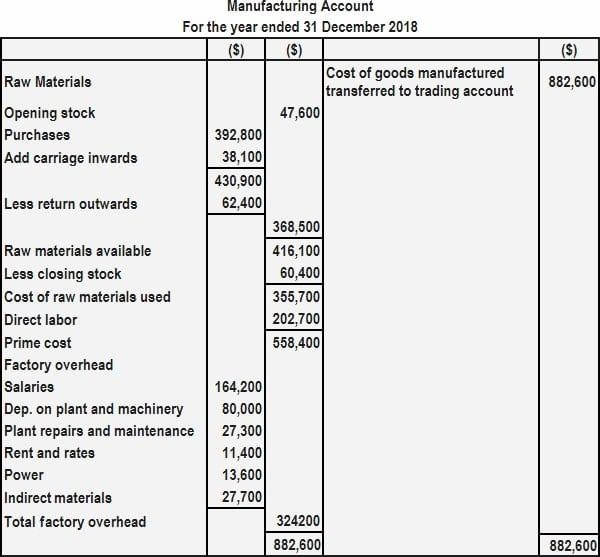

El saldo de la cuenta de fabricación revela el costo total de los bienes fabricados, que luego se transfiere a la cuenta de negociación.

Ejemplo

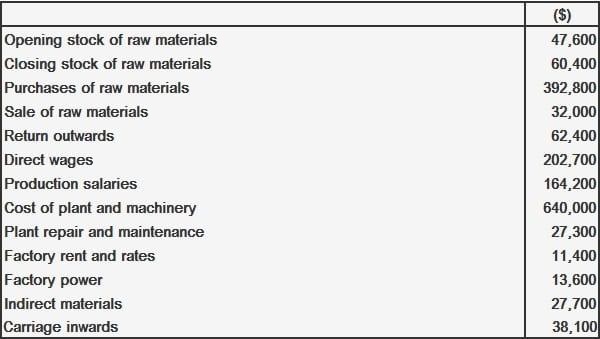

Prepara una cuenta de fabricación a partir de la siguiente información. Esta información fue tomada de los libros de una preocupación de fabricación.

En este ejemplo, la depreciación de la planta se debe proporcionar al 12,5% del costo.

Solución

Preguntas frecuentes

¿Cuál es la diferencia entre el costo de producción y los gastos generales de fábrica?

Los gastos generales de la fábrica son una parte del costo de producción. El principal componente del costo de producción es el costo primo, también conocido como material directo y mano de obra directa. Los gastos generales de fábrica, considerados secundarios a los costos principales, son todos gastos indirectos relacionados con la gestión de la fábrica, incluido el costo de la depreciación de la máquina.

¿A qué se refiere el término «gastos generales de fábrica»?

‘Fábrica de gastos generales’ es un término utilizado en la gestión empresarial para los gastos relacionados específicamente con el coste de mantenimiento de los locales, planta y equipos dentro de una fábrica. Los gastos generales de fábrica pueden incluir elementos como la electricidad, la calefacción, la energía, el alquiler, la depreciación en las máquinas o incluso el salario del supervisor. Los costos no incluidos con los gastos generales de la fábrica son los costos de venta y los gastos administrativos generales.

¿A qué se refiere el término «coste primo»?

El costo primo es un componente del costo de producción que incluye materiales directos, mano de obra directa y cualquier otro costo que se pueda rastrear fácilmente hasta el producto.

¿Cómo se calcula el costo primo?

La fórmula para calcular el costo primo es: Costo Primario Materiales Directos + Mano de Obra Directa + Otros Costos Trazables al Producto.

¿Qué es una orden de producción o una liberación de un pedido?

Las órdenes de producción se utilizan para vender los productos de una empresa. Una orden de producción contendrá información como cuántas unidades se producirán, qué materiales y costos laborales se necesitarán y cuánto se espera que cubra los costos fijos. La orden de producción se convierte entonces en una orden de trabajo.