Los costos directos de los materiales son los costos de cualquier materia prima, componente o artículo de stock que se utiliza para fabricar un producto. Estos costos se pueden calcular sumando el costo de todos los componentes y dividiendo por el número de unidades producidas.

Contenido

Componentes del Costo Directo de los Materiales

A continuación, te presentamos los 5 componentes principales del costo directo del material:

A continuación, te presentamos los 5 componentes principales del costo directo del material:

1) Costos de las materias primas

Las materias primas son el material básico que se utiliza para crear un producto. Estos pueden ser plásticos, metales o incluso adhesivos, por ejemplo. Necesitan haberse transformado de su estado original para que se conviertan en parte de tu producto, y por lo tanto incurren en costos cuando se están produciendo en otra cosa.

2) Cargos por Empaque y Contenedor

El packaging es una parte esencial del proceso de producción, ya que va más allá de proteger tu producto y ayuda a promoverlos. Los costos asociados con el empaque varían según el tamaño y el material utilizado, pero podrían variar desde $ 0.25 para una pequeña bolsa hasta $ 20 + para algo así como una caja de regalo.

3) Cargos por flete y almacenamiento

Los costos de transporte están asociados con el traslado de mercancías de un lugar a otro. Esto podría ser transportarlos por aire, mar o transporte terrestre. Debes incluir esto en tus cálculos ya que estos cargos pueden aumentar rápidamente dependiendo de la ubicación de tus proveedores. Las tarifas de flete varían según el lugar donde se transportan, por lo que es importante que averiges qué está cobrando tu proveedor. Estos costos de almacenamiento pueden acumularse rápidamente si tienes un inventario grande, por lo que es importante que lo vigiles.

4) Impuesto indirecto

El impuesto indirecto, o los impuestos aplicados a todos los productos por igual, incluye cosas como el GST y el IVA. El costo de los impuestos indirectos debe incluirse en tu cálculo, pero debes asegurarte de que sea coherente con la tasa a la que se cobran estos impuestos dentro de la legislación de tu país. Esto variará dependiendo de dónde te encuentres, por lo que es importante que incluyas esto en tus cálculos.

5) Descuentos

Los descuentos se aplican para reducir el precio de un producto y se pueden tomar ya sea como un descuento inicial o como una oferta promocional. Estos descuentos no deben incluir nada que se dé por encima de lo que normalmente se esperaría, como el envío gratuito, sino que se centran en preguntar si has recibido alguna oferta especial de tu proveedor, lo que te ayudará a reducir tus costos. Si estás trabajando con un distribuidor, puede que estén ofreciendo descuentos para llevar el producto a las tiendas minoristas, por ejemplo. Esto también puede ayudarte a reducir tu coste total a la hora de calcular el precio directo de tus materiales.

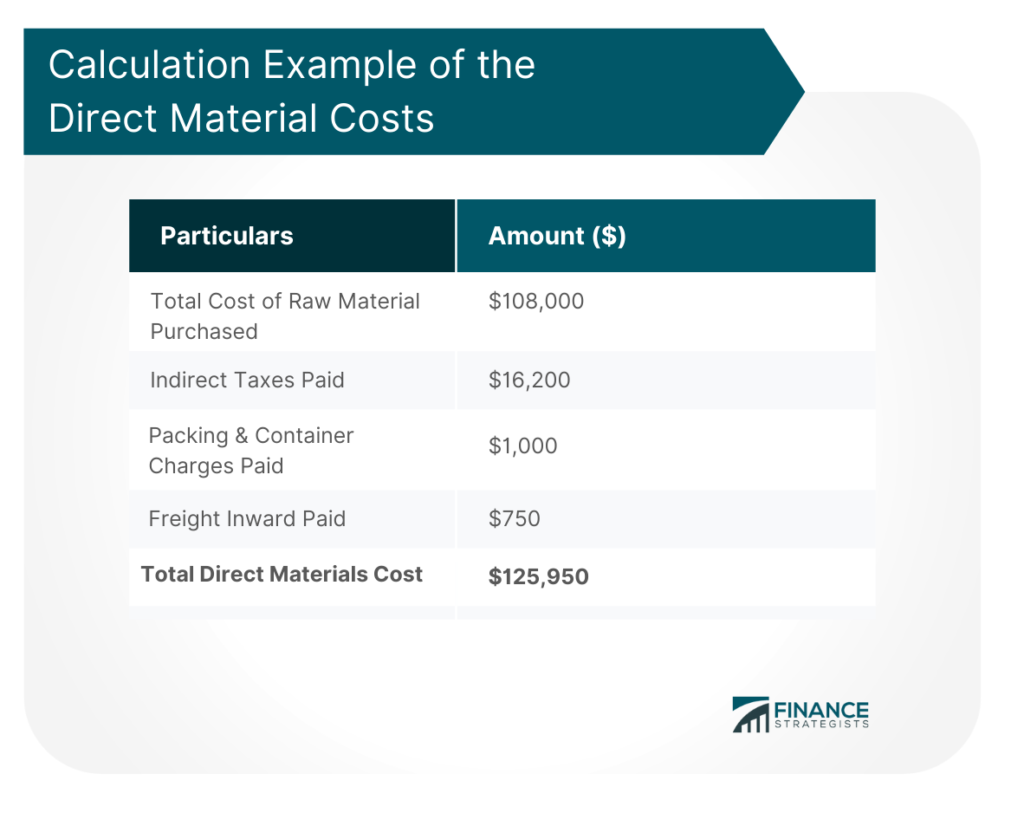

Ejemplo de Cálculo de los Costos Directos del Material

Los costos directos de los materiales se pueden calcular sumando el costo de todos los componentes. Por ejemplo, la empresa ABC tiene los siguientes costos directos de materiales para noviembre de 2020 en función de los componentes mencionados anteriormente:

- El costo total de la materia prima comprada: $ 108,000

- Impuestos indirectos como se menciona en la factura: $16,200

- Salarios pagados a los empleados que estén involucrados directamente en las actividades productivas de la empresa: $ 45.000

- Cargos por embalaje y contenedor pagados, como se menciona en la factura: $ 1,000

- Carga hacia el interior pagada: $750

Todos los gastos mencionados para la Compañía ABC se incluirán en el cómputo de los costos directos de materiales, a excepción de los salarios pagados. Los salarios pagados están relacionados directamente con la fabricación de productos y no pueden formar parte de una categoría más amplia como son los materiales indirectos. Por lo tanto, el costo total de los materiales directos para la Compañía ABC es de $125,950.

Ejemplos de materiales directos

Cuando se trata de entender el costo directo de los materiales, hay algunos ejemplos de cómo esto se puede aplicar. En particular, estos te dan una gran visión de la vida real de lo que está involucrado en el cálculo de los costos directos de los materiales, así como también te muestran algunos ejemplos directamente del negocio de fabricación en sí:

- La tela es un material directo que se puede usar para la fabricación de ropa.

- Todas las herramientas y equipos utilizados en la producción se consideran parte del costo directo de los materiales, incluida la maquinaria pesada, los bidones de aceite, etc.

- La madera es otro ejemplo de un material directo que se puede usar para hacer muebles y otros artículos de madera.

- Los gases utilizados para soldar también son materiales directos en la fabricación.

- Los componentes electrónicos como las resistencias, los interruptores, etc. son ejemplos de otros materiales directos que se encuentran dentro de los productos o las líneas de producción.

¿Por qué es importante el costo de los materiales directos?

Las siguientes son razones por las que una empresa tiene que tener en cuenta el precio total de cada uno de los componentes mencionados anteriormente:

- Los costos directos de los materiales pueden hacer una diferencia significativa en el precio general de tu producto, y como tal, vale la pena considerarlos cuando establezcas el costo de fabricación de cada artículo que entra en tu producto final.

- El costo directo del material es una parte esencial de los gastos de cualquier empresa de fabricación. Les ayuda a asegurarse de que no están perdiendo dinero en sus productos por ser demasiado caro para producir o vender con beneficios.

- También les dice a los gerentes si sus proveedores les están dando precios adecuados para los materiales que se pueden usar para hacer los productos.

- Los directivos pueden utilizar esta información para negociar mejores precios con los proveedores, lo que puede ayudarles a reducir gastos y costes para su empresa.

- Le dice a los gerentes si están ganando dinero con cada producto que sale por la puerta o si hay un problema en la producción que necesita atención.

- También permite que los directivos sepan si existe la necesidad de mejorar la eficiencia de su producción o de cambiar de proveedor.

- Por último, proporciona información sobre la cantidad de ingresos que generan con cada producto vendido y les permite tomar mejores decisiones comerciales relacionadas con los gastos.

Comidas para llevar clave

Como ves, es importante calcular el coste directo de los materiales para que tu empresa tome decisiones informadas sobre la venta de tus productos y cuánto dinero estás manejando en cada venta. Cuando los directivos entiendan qué materiales intervienen en la producción de un producto, podrán determinar si es necesario ajustar el precio de ese artículo o si hay algún problema con los productos que deben abordarse. Esto, en última instancia, te ayudará a crear mejores productos a costos más bajos y a establecer relaciones a largo plazo con proveedores que puedan ofrecer precios justos para los materiales utilizados en la producción.

¿Cuál es la diferencia entre el costo de los materiales directos y los materiales indirectos?

Los costos directos de los materiales son aquellos que pueden estar directamente vinculados a un solo producto o componente. Ejemplos de estos incluyen cosas como la tela para la ropa, la madera utilizada en la producción de muebles, etc. Los costos indirectos de los materiales son aquellos que no se pueden rastrear a los productos individuales porque van a otras categorías como la mano de obra o los gastos generales. Los ejemplos incluyen el petróleo utilizado en la producción, las facturas de electricidad, etc., donde no se puede vincular directamente con un solo producto sino que forma parte del costo total de ese producto.

¿Cuáles son los componentes del costo de los materiales directos?

El costo directo de los materiales incluye lo siguiente: Materias primas (incluye cosas como la tela, la madera utilizada en la producción) Cargos por flete y almacenamiento (para materiales comprados fuera de la empresa, esto incluirá los gastos de transporte para llevarlos a tus instalaciones) Descuentos (beneficios recibidos de los proveedores para comprar a granel; esto reducirá el costo total de los materiales utilizados para hacer tus productos) Envasado y Cargos por Contenedor (esto puede variar dependiendo del producto en sí; por ejemplo, los aparatos electrónicos tendrán necesidades de envasado diferentes a las de la ropa) Impuesto Indirecto (IVA, GST, etc. dependiendo del país en el que estés fabricando)

¿Cómo calcular el coste directo de los materiales?

Los costos directos de los materiales se pueden calcular sumando el costo de todos los componentes. Esto incluye materias primas, impuestos indirectos, cargos por flete y almacenamiento, descuentos y cargos por empaque y contenedor.

¿Cuáles son los ejemplos de materiales directos?

Algunos materiales directos son la tela que se usa en la fabricación de ropa, la madera que se usa para la producción de muebles y el cuero o el caucho que se usa para la fabricación de calzado. Estos componentes pueden estar directamente vinculados a un producto y su coste está incluido en el precio total de ese artículo.

¿Por qué son importantes los costos directos de los materiales?

Importa porque los directivos necesitan saber qué materiales van a producir un producto y cuánto les cuesta cada material para tomar decisiones informadas sobre la venta de sus productos y la reducción de costes. Si entienden el costo directo de los materiales, podrán determinar mejor si hay un problema con la producción que necesita atención o si necesitan ajustar los precios de sus productos.