Contenido

Cuenta de Efectivo: Definición

En los cursos de contabilidad, la cuenta de efectivo generalmente se explica primero como parte del sistema de contabilidad.

Es posible que algunos estudiantes ya estén familiarizados con el simple registro de los recibos y pagos de dinero. La regla principal para todas las cuentas de efectivo es que debites el efectivo que entra y el efectivo de crédito que se paga.

Configurar una cuenta de efectivo

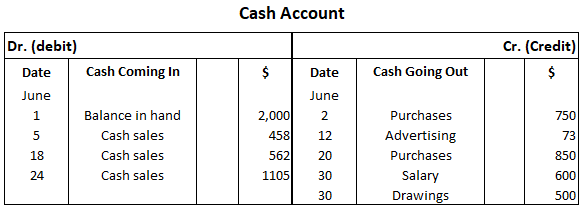

Suponga que comienza en el negocio (una pequeña tienda minorista) el 1 de junio con $ 2,000 en efectivo como su capital inicial.

En la actualidad, solo trataremos en billetes y monedas: los cheques y las transacciones bancarias se explicarán más adelante.

Durante el mes de junio, todas tus transacciones comerciales son por dinero en efectivo. Los detalles de tus transacciones comerciales se enumeran a continuación.

Estas transacciones se ingresan o «publican» en tu cuenta de efectivo para el mes de junio como primera etapa de un ejercicio de teneduría de libros que implica la recepción y el pago de dinero solo. Ten en cuenta que en esta etapa no hay transacciones de crédito.

| Junio | $ | |

| 2 | Bienes comprados para reventa | 750 |

| 5 | Dinero recibido por bienes vendidos | 458 |

| 12 | Pagar por publicidad clasificada | 73 |

| 18 | Efectivo (es decir, venta en efectivo) | 562 |

| 20 | Compra de más bienes por dinero en efectivo | 850 |

| 24 | Ventas en efectivo | 1105 |

| 30 | Pagar el sueldo a asistente temporal | 600 |

| Retirar dinero en efectivo para uso privado (es decir, dibujos) | 500 |

La cuenta de efectivo ahora está compuesta por el mes de junio, todo el dinero recibido se debita y todo el dinero pagado se acredita.

Haz notar la descripción de una sola palabra para todas las entradas de crédito, así como la ausencia completa de las palabras “efectivo” y “pagado” en este lado. Esto se debe a que todas estas entradas se refieren a pagos en efectivo.

Notas explicativas

1. El efectivo en la mano, un saldo de débito al 1 de junio, es tu capital inicial en este caso, siendo el único activo y bien que posee el negocio en esta fecha.

En ejercicios posteriores, se verá que la propiedad comercial en dinero suele ser solo una parte del capital del propietario.

2. Las tomas de efectivo o las ventas en efectivo se refieren a las ventas normales y continuas «a través del mostrador» del pequeño minorista.

Esto está en contraste con cualquier venta a crédito en la que la posesión de los bienes pasa de vendedor a comprador en el momento de la venta (aplazando la liquidación y el pago hasta más tarde). En estos primeros ejercicios, solo nos preocupan las compras en efectivo y las ventas en efectivo.

3. La columna estrecha de la izquierda de cada columna de efectivo se utiliza para hacer referencia cruzada a la cuenta apropiada y correspondiente de la entrada doble.

4. Los bienes y mercancías comprados por el negocio para ser revendidos se llaman compras.

Este costo se distingue de los otros muchos y variados gastos comerciales, y también para mostrar una clara distinción entre este gasto comercial básico y el costo de los bienes y activos como la maquinaria y los accesorios.

5. La descripción de una palabra para cada entrada, en la mayor medida posible, es importante; sirve para identificar la entrada doble opuesta y correspondiente, que normalmente está en otro libro mayor.

6. La contabilización de todas las cantidades que entran en una cuenta en el lado del débito, y todas las cantidades que salen de una cuenta en el lado del crédito evita la necesidad de suma y resta continua hasta la etapa de equilibrio, generalmente al final del mes.

7. La forma formada por la línea que corre por la parte superior de la cuenta y la línea que corre hacia abajo entre el lado de crédito y el de débito es la razón por la que estos se conocen popularmente como cuentas T.

Puntos focales a la hora de preparar una cuenta en efectivo

1.- Centrar el encabezado de la cuenta de efectivo y dejar un espacio en blanco entre el encabezado y los detalles dentro de la cuenta.

2. No es necesario que se repita el nombre del mes después de que se coloque en la parte superior de la columna de la fecha, sino que se debe indicar la fecha de cada transacción.

3. El signo de $ solo debe mostrarse en la parte superior de cada columna de efectivo, y no debe aparecer contra los recibos y pagos individuales.

4. En la medida de lo posible, usa una sola explicación de una palabra para la entrada en la parte de detalles de la cuenta.

5. Las palabras «recibida» y «pagada» son superfluas en la sección de detalles, y la palabra «efectivo» solo debe aparecer en el lado de débito para distinguir las ventas en efectivo de cualquier venta a crédito (que no se publican en la cuenta de efectivo).

6. La correcta alineación vertical de las figuras en las columnas de dinero te facilitará las adiciones en la etapa de balanceo.

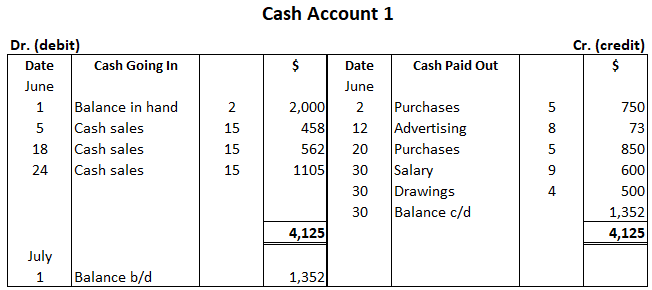

Equilibrio de la cuenta de efectivo

En teneduría de libros, el equilibrio simplemente significa sumar los lados de débito y crédito de una cuenta y deducir el lado más pequeño (de menos valor total) del lado más grande. La diferencia entre las dos caras se llama balance de la cuenta.

Luego se verá que la cuenta de efectivo se guarda en un libro mayor especial llamado el libro de caja. En la práctica, esto probablemente sería equilibrado semanalmente, y sin duda al final de cada mes.

La cuenta de efectivo anterior se reproduce aquí y se equilibra de forma ordinaria. Estudia la tabla a continuación y luego lee las siguientes instrucciones sobre el equilibrio. Los pagos que se muestran son después de cualquier descuento permitido.

Vale la pena señalar que hay menos artículos en el lado de débito de esta cuenta de efectivo. Los espacios se han dejado en blanco para permitir la limpieza y para asegurar que los totales correspondientes estén en el mismo nivel horizontal.

Los números de folio o de página relativos a la entrada doble opuesta y correspondiente se han insertado en la columna de folio estrecha delante de cada cantidad, antes de publicar la entrada doble en las cuentas del libro mayor separadas.

Para mayor claridad, el folio o número de página se muestra entre corchetes después del nombre de cada cuenta de contabilidad en estas primeras etapas.

La balanza de efectivo en mano el 30 de junio ($1.352,00) es la diferencia entre el total de débito de $4.125,00 y el total de los pagos ($2.773,00). Esta cifra de equilibrio de $1,352.00 se inserta como una partida adicional en el lado del crédito por encima del total.

Los dos totales ahora están de acuerdo y se descartan de la manera que se muestra. El total de los pagos ($2773.00) antes del balanceo se puede anotar a lápiz pero no está entintado como una característica permanente.

La diferencia o el saldo en una cuenta nunca deben quedar suspendidos en el aire. En el caso de la cuenta de efectivo, el saldo se ingresará como el último elemento en el lado del crédito por encima del total, y luego se bajará por debajo del total del débito en el lado opuesto.

Los dos totales se descartan ordenadamente en el mismo nivel horizontal, siendo la línea inferior del total de doble regla.

Las abreviaturas c/d y b/d significan “llevado abajo” y “traído abajo”. Los saldos o totales a veces se llevan adelante de un folio a otro, las abreviaturas c/f y b/f denotan «llevado adelante» y «traído adelante».

En cuanto al balance de cuenta de efectivo, recuerda esto:

El saldo de caja físico siempre debe ser un saldo de débito porque el dinero solo se puede pagar de un fondo disponible o el saldo en mano. Nunca debes tener un saldo de efectivo de crédito.

Puntos clave

1. Primero, haz tus adiciones a lápiz y tinta después.

En el balance, recuerda deducir el total de los pagos del total de los recibos, solo insertando la diferencia (es decir, el saldo) en el lado del crédito por encima del total en el lado derecho de la cuenta de efectivo.

2.- Baje la misma cantidad que se muestra en el lado del crédito anterior como un saldo de débito ahora por debajo del total en el lado izquierdo de la cuenta. Este saldo de débito es simplemente el exceso de sobrepagos de los recibos.

3. Los totales de la cuenta de efectivo deben estar en el mismo nivel horizontal, y la línea inferior debe ser de doble regla para indicar un total.

4. Con un poco de concentración, estos sencillos ejercicios de libro de caja te enseñarán rápidamente a registrar las transacciones en efectivo elementales, lo que lleva a la rutina de la publicación del libro mayor.

Preguntas frecuentes

¿Por qué el saldo en efectivo siempre es un saldo de débito?

El saldo de caja físico siempre debe ser un saldo de débito porque el dinero solo se puede pagar de un fondo disponible o el saldo en mano. Nunca debes tener un saldo de efectivo de crédito.

¿Cómo sé qué debo reducir en el proceso de equilibrio?

Deberías hacer bajar la misma cantidad que se muestra en el lado del crédito anterior como un saldo de débito ahora por debajo del total en el lado izquierdo de la cuenta de efectivo. Este saldo de débito es simplemente el exceso de sobrepagos de los recibos.

¿Cuál es la diferencia entre un recibo de caja y el pago?

Un recibo de efectivo es una entrada de efectivo, mientras que un pago en efectivo es una salida de efectivo.

¿Cuál es la diferencia entre un saldo de crédito y un saldo de débito?

Un saldo de crédito significa que hay más créditos que débitos, mientras que un saldo de débito indica que hay más débitos que créditos.

¿Qué es un pago en exceso en efectivo?

Un pago en exceso en efectivo es una entrada de dinero que supera la cantidad que se esperaba o presupuestaba.