Si un libro subsidiario se emite erróneamente (es decir, se totaliza erróneamente), la cuenta a la que se publica su total en el libro mayor mostraría una cantidad incorrecta, mientras que las cuentas individuales publicadas del libro subsidiario se sumarían a una cifra diferente pero precisa.

Contenido

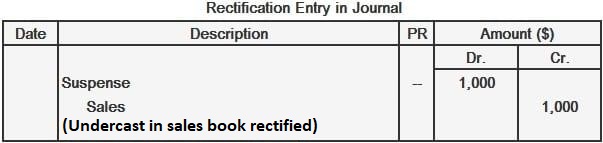

Ejemplo: Cuenta Substitutiva Substitutiva

Suponga que el libro de ventas de una empresa está infravalorado en $ 1,000. El total correcto en el libro de ventas está destinado a ser de $ 79,400.

Esto significa que la cuenta de ventas en el libro mayor se ha acreditado en $ 78,400, mientras que a los deudores individuales se les ha debitado un total de $ 79,400 (es decir, el total correcto de facturas individuales).

Como resultado, el saldo de prueba mostrará una diferencia de $ 1,000, con el lado de débito teniendo un total más grande.

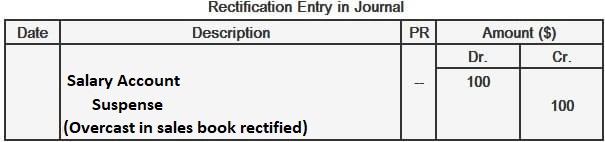

Ejemplo: Cuenta Subsidiaria Overcast

Suponga que el libro de ventas de una empresa está nublado en $100. El total correcto está destinado a ser de $36,400.

Esto significa que la cuenta de ventas en el libro mayor se ha acreditado en $36,500, mientras que a los deudores individuales se les ha debitado un total de $36,400. Como resultado, el saldo de prueba mostrará una diferencia de $100, con el lado del crédito teniendo un total más grande.

Preguntas frecuentes

¿Qué es el significado miscast en la contabilidad?

El error de publicación es un error de transposición en el libro subsidiario, lo que significa que las publicaciones son de una cantidad incorrecta.

¿Cuáles son algunos ejemplos de miscasting?

Un libro de ventas podría estar mal hecho si fuera undercast o nublado. Un libro de Cuentas por Pagar podría estar equivocado si los saldos de débito se publican en el lado del crédito del libro mayor y viceversa.

¿Por qué podría un libro estar equivocado?

Un libro podría estar equivocado debido a un error de transposición involuntario, como uno hecho por un empleado al publicar en el libro mayor. Ese mismo empleado también podría hacer un error aritmético en el total de las entradas que podría llevar a un error de lanzamiento.

¿Qué es un informe miscast?

Un informe de error de refundición ayuda a identificar si los libros se han equivocado al revisar cada cuenta e identificar las publicaciones que se han publicado en la columna equivocada.

¿Cómo solucionarías un problema de error en un libro?

Una forma de solucionar este tipo de error es volver a los documentos de origen. Si esto no es posible, tendrías que rectificar el problema manualmente. Esto implica resumir toda la información en un Balance de Prueba y luego hacer correcciones basadas en esa información.