Contenido

Declaración de Reconciliación Bancaria: Definición

Un estado de conciliación bancaria es preparado por un depositante (titular de la cuenta) para superar las diferencias en los saldos de la cartera de efectivo y el estado de cuenta bancaria.

Otra definición es que un estado de conciliación bancaria es un proceso de contabilización de las diferencias entre el saldo como se indica en el estado de cuenta bancaria y el saldo de efectivo según los registros del depositante.

Declaración de Reconciliación Bancaria: Explicación

Uno de los procedimientos para establecer el balance de caja correcto (y para controlar el efectivo) es la conciliación de los balances de caja bancarios y de libros.

La declaración de conciliación bancaria explica la diferencia entre el saldo en los registros de la empresa y el saldo en los registros del banco. Cuando se complete, la conciliación debe mostrar el saldo de caja correcto.

Las diferencias pueden atribuirse a tres fuentes:

En el caso de los artículos en tránsito, estos surgen por varias circunstancias. La cuenta de la firma puede contener una entrada de débito para un depósito que no fue recibido por el banco antes de la fecha del estado de cuenta.

De igual manera, es probable que algunos cheques acreditados en la cuenta del libro mayor no hayan sido procesados por el banco antes de la fecha del estado de cuenta del banco. Los bancos a menudo registran otras disminuciones o aumentos en las cuentas y notifican al depositante por avisos enviados por correo.

Los ejemplos incluyen cheques depositados devueltos por fondos no suficientes (NSF) o notas cobradas en nombre del depositante. Dado que estos elementos generalmente se informan a la empresa antes de la fecha del estado de cuenta bancaria, rara vez aparecen en una reconciliación.

Necesidades e Importancia de la Declaración de Reconciliación Bancaria

La necesidad y la importancia de una declaración de conciliación bancaria se deben a varios factores. Primero, los estados de conciliación bancaria proporcionan un mecanismo de control interno sobre el efectivo.

Además, las declaraciones de conciliación bancaria ponen en foco los errores e irregularidades a la hora de lidiar con el dinero en efectivo. Además, reflejan la posición real en términos de saldo bancario.

Las declaraciones de conciliación bancaria protegen contra el fraude en el registro de las transacciones bancarias. También ayudan a detectar cualquier error en la caja registradora y el estado de cuenta bancaria.

También explican cualquier retraso en el cobro de cheques, e identifican transacciones válidas registradas por una parte pero no por la otra.

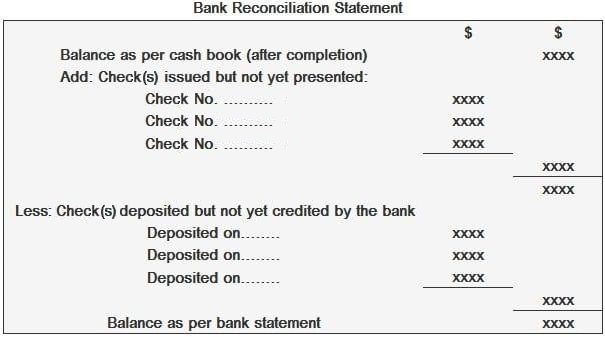

Formato de las declaraciones de reconciliación bancaria

Los estados de conciliación bancaria suelen tener el siguiente formato:

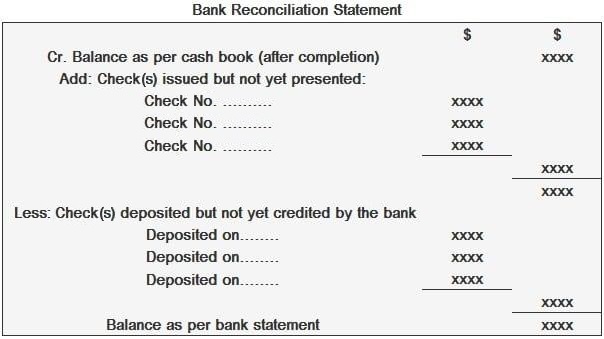

Si, sin embargo, el libro de caja muestra un sobregiro (Cr. Saldo por caja pero Dr. saldo por estado de cuenta bancaria), la conciliación bancaria toma el siguiente formato:

Efecto de los intervalos de tiempo en las declaraciones de reconciliación bancaria

Se prepara una declaración de conciliación bancaria a final de mes. Las entradas en la declaración dejan de ser la causa de las discrepancias después de unos días.

Por ejemplo, si un empresario emite un cheque por 2.500 dólares a un proveedor el 28 de mayo, es bastante posible que el cheque no pueda ser presentado por el proveedor a su banco hasta, digamos, el 5 de junio.

El extracto bancario presentado por el empresario a finales de mayo no contendrá una entrada para el cheque, mientras que la cartera de caja tendrá la entrada. Como resultado, se produce una diferencia de $2,500 entre los dos saldos.

No obstante, el día 5 de junio, cuando el banco pague el cheque, la diferencia dejará de existir.

De igual forma, si un empresario deposita algún cheque el último día del mes, estos cheques pueden ser cobrados por su banco y se muestran en su extracto bancario tres o cuatro días después.

Si bien esto provocará una discrepancia en los saldos a final de mes, la diferencia se corregirá automáticamente una vez que el banco recopile los cheques.

De ahí que, al final de cada mes, lo primero que haya que hacer sea consultar la declaración de conciliación bancaria elaborada al final del mes anterior. Los artículos que contiene deben compararse con el nuevo estado de cuenta del banco para comprobar si estos ya se han despejado.

Si es así, estas entradas no aparecerán en la declaración de conciliación bancaria elaborada a final del mes en curso.

Este es un dato importante porque pone de manifiesto el estado de la declaración de conciliación bancaria. Una declaración de conciliación bancaria es solo una declaración preparada para mantenerse al día con el estado de cuenta bancario; no es en sí mismo un registro contable, ni es parte del sistema de doble entrada.

Ejemplo

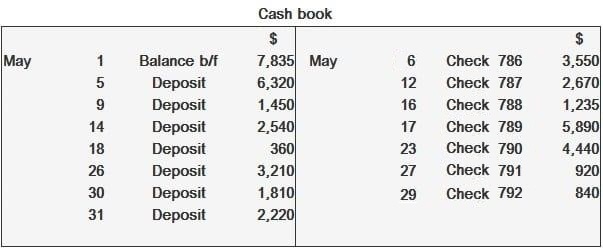

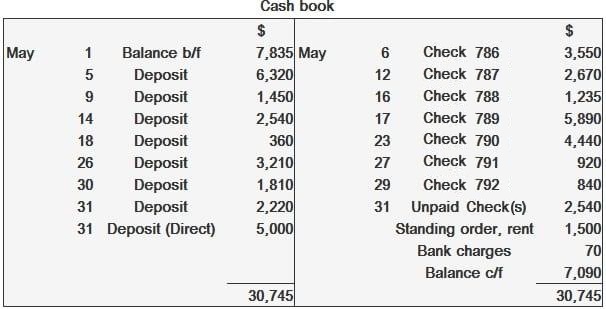

La siguiente es la columna bancaria de un libro de caja elaborado por Sara Loren para mayo de 2017:

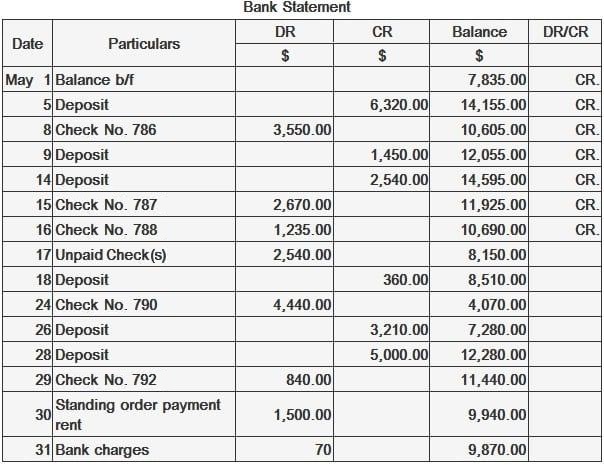

Recibió el siguiente extracto bancario de mayo de 2017:

Una comparación cuidadosa de los dos documentos anteriores indica lo siguiente:

(a) Los depósitos realizados por Sara Loren el 30 de mayo, $1,810, y el 31 de mayo, $2,220, no han sido acreditados en el estado de cuenta del banco.

(b) Los cheques Nos. 789 y 791 por 5.890 dólares y 920 dólares, respectivamente, no aparecen en el extracto bancario, lo que significa que no se habían presentado para su pago al banco antes del 31 de mayo.

(c) Un depósito de $5,000 recibido por el banco (e ingresado en el estado de cuenta bancaria) el día 28 de mayo no aparece en la cartera de tesorería. Este debe ser un depósito directo recibido por el banco.

d) El cheque depositado el 14 de mayo (2.540 dólares) se devolvió sin pagar el 17 de mayo. El libro de caja no contiene un registro de deshonor.

(e) El pago de orden permanente de $1,500 (en alquiler) tampoco aparece en la cartera de tesorería.

f) La cartera de efectivo no contiene un registro de cargos bancarios, de 70 dólares, recaudados el 31 de mayo.

Evidentemente, el libro de caja debe actualizarse registrando los elementos (c) a (f) enumerados anteriormente. A continuación, la cartera de efectivo completa debe estar equilibrada. Después de hacer esto, aparecería de la siguiente manera:

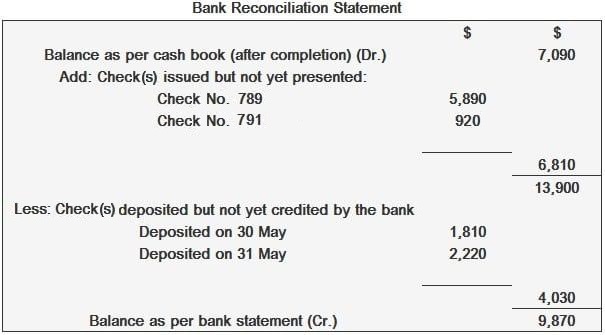

El saldo de Dr. que se muestra en la cartera de efectivo completada es de $7,090, mientras que el estado de cuenta bancaria muestra un saldo de Cr. de $9,870. Por lo tanto, se debe preparar una declaración de conciliación bancaria de la siguiente manera:

¿Quieres poner a prueba tus conocimientos sobre la declaración de conciliación bancaria? Toma las preguntas de opción múltiple que hemos preparado para ti aquí.

Banca en los expertos

Esperamos que este artículo haya arrojado algo de luz para comprender la conciliación bancaria. Familiarízate con algunos términos bancarios más hablando con un asesor financiero en Stamford, CT. Si vives fuera del área, nuestra página de asesores financieros te dirigirá a una lista de las áreas que atendemos.

¿Quieres poner a prueba tus conocimientos sobre la declaración de conciliación bancaria? Haz el cuestionario de opción múltiple que hemos preparado para ti aquí.

Preguntas frecuentes

¿Qué es una declaración de conciliación bancaria?

Una declaración de conciliación bancaria es un documento que es creado por el banco y que debe ser utilizado para registrar todos los cambios entre tu cuenta bancaria y tus registros contables. Muestra qué transacciones se han compensado en tu estado de cuenta con la transacción correspondiente que figura en tu diario.

¿Quiénes son las partes involucradas en una declaración de conciliación bancaria?

Hay tres partes involucradas en una conciliación bancaria: Tú The Bank Los registros contables (ledger)Reconciliar entre estas tres partes es el propósito de la Declaración de Reconciliación Bancaria.

¿Cuáles son algunos ejemplos de dónde puede ser útil una conciliación bancaria?

Las conciliaciones bancarias serán útiles en muchos casos. Son útiles a la hora de conciliar las cuentas para imprimir estados de cuenta, borrar errores, etc. También pueden ser útiles cuando se reconcilian las cuentas para sacar informes. Otro ejemplo sería donde depositas dinero en efectivo, pero el cajero no lo publica correctamente. Tienes que volver atrás y comparar tus registros con los del banco para tratar de averiguar qué fue lo que salió mal para que puedas corregir tus registros para que coincidan con los de los bancos.

¿Cómo preparo una declaración de conciliación bancaria?

Para crear una conciliación bancaria, deberás reunir tus estados de cuenta bancarios y conciliarlos con tus registros contables (libro mayor).

¿Cuáles son algunas cosas que pueden salir mal al conciliar las cuentas?

Algunas cosas que pueden salir mal al conciliar cuentas incluyen: Registrar incorrectamente una transacción en el libro mayor Registrar una transacción incorrecta en el estado de cuenta Registrar incorrectamente una transacción en tu diario